米株

米株

【材料】ニッタ<5186>のフィスコ二期業績予想

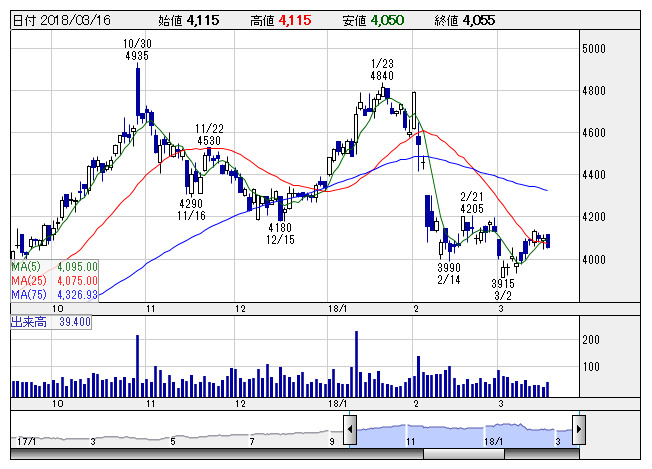

ニッタ <日足> 「株探」多機能チャートより

ニッタ <日足> 「株探」多機能チャートより※この業績予想は2018年3月5日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ニッタ<5186>

3ヶ月後

予想株価

4,600円

伝動ベルト・ゴム製品とホース・チューブ製品が主力の工業用ゴムメーカー。産業機械・半導体・同製造装置・自動車・物流など産業界に幅広く製品を供給。海外売上高比率32%。生産性改善等で18.3期3Qも増収増益。

グローバルに物流・半導体向けの需要が旺盛。国内のロボットやアジアの自動車向けも堅調。円安基調も寄与。増収効果と生産性改善で先行投資負担を吸収、18.3期4Q以降も増収増益基調を維持へ。株価再上昇を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/70,900/5,200/11,350/8,950/307.60/59.00

19.3期連/F予/82,000/6,500/13,000/10,500/360.76/65.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/05

執筆者:HH

《DM》

提供:フィスコ