米株

米株

【材料】富士石油<5017>のフィスコ二期業績予想

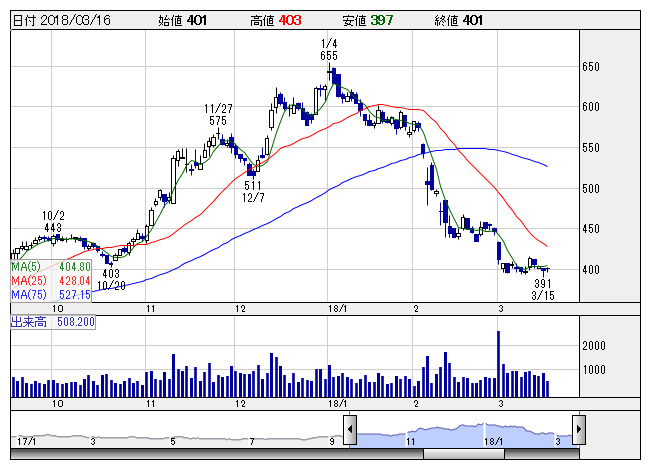

富士石油 <日足> 「株探」多機能チャートより

富士石油 <日足> 「株探」多機能チャートより※この業績予想は2018年3月5日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

富士石油<5017>

3ヶ月後

予想株価

500円

原油を輸入・精製し、石油製品を販売する石油元売会社。富士石油とアラビア石油の共同持ち株会社が前身。収益に及ぼす原油価格や為替動向の影響が大きく、石油精製マージンの動きがポイント。18.3期3Qも増収増益。

原油高傾向で在庫評価益も膨れ、18.3期は増収で減益幅は当初想定より縮小へ。米減税による世界の経済成長加速と原油需給改善で原油価格と国内石油精製マージンが改善、19.3期業績回復を予想。株価出直り見込む。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/438,000/10,000/8,000/7,400/96.03/6.00

19.3期連/F予/480,000/13,500/11,500/10,500/136.25/8.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/03/05

執筆者:HH

《DM》

提供:フィスコ