米株

米株

【材料】RS Technologies<3445>のフィスコ二期業績予想

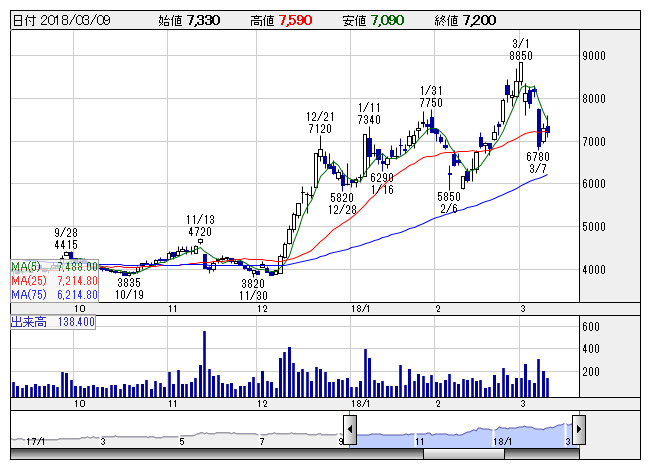

RSテクノ <日足> 「株探」多機能チャートより

RSテクノ <日足> 「株探」多機能チャートより※この業績予想は2018年2月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

RS Technologies<3445>

3ヶ月後

予想株価

8,000円

シリコンウエハの再生加工が主力。成膜加工や販売事業も展開。ラサ工業から事業承継して創業。再生ウェーハ市場は需給環境良好。液晶モジュール等の販売は減少だが、主力のウェーハ事業が好調。17.12期は大幅増益。

300mm再生シリコンウェーハの生産能力増強を決定。19年上期以降の稼働を見込む。18.12期は2桁増収増益見通し。ウェーハ事業は好調続く公算。業績成長期待や13週線をサポートに、当面の株価は強含み想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/21,000/3,900/3,900/2,590/233.62/5.00

19.12期連/F予/23,000/4,600/4,600/2,950/266.09/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/22

執筆者:YK

《DM》

提供:フィスコ