米株

米株

【材料】SBSホールディングス<2384>のフィスコ二期業績予想

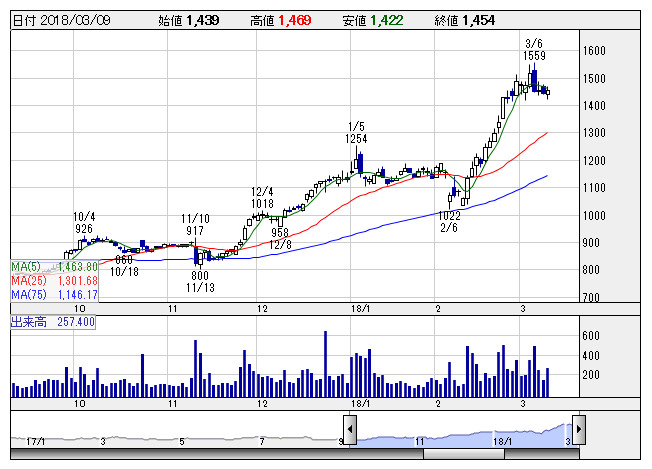

SBSHD <日足> 「株探」多機能チャートより

SBSHD <日足> 「株探」多機能チャートより※この業績予想は2018年2月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

SBSホールディングス<2384>

3ヶ月後

予想株価

1,500円

3PL(物流一括受託)大手。食品輸送に強み。物流施設開発と3PLを一体化した成長戦略を推進。三温度帯対応物流センターは18年4月に竣工予定。SBSロジコム中心に新規案件の獲得は順調。17.12期は増収。

物流事業は旺盛なEC需要が追い風。SBS即配サポートは事業拡大。18.12期は2桁営業増益計画。既存の物流拠点は高稼働維持する見通し。PERには上値余地。75日線をサポートに、当面の株価は上昇基調継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.12期連/F予/160,000/7,000/7,200/4,400/110.78/21.00

19.12期連/F予/162,000/7,400/7,600/4,600/115.82/21.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/22

執筆者:YK

《DM》

提供:フィスコ