米株

米株

【材料】キーウェアソリューションズ<3799>のフィスコ二期業績予想

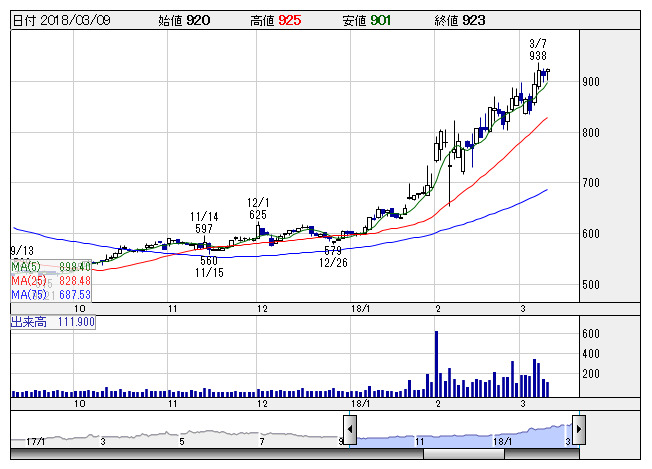

キーウェア <日足> 「株探」多機能チャートより

キーウェア <日足> 「株探」多機能チャートより※この業績予想は2018年2月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

キーウェアソリューションズ<3799>

3ヶ月後

予想株価

1,000円

システム開発とシステムインテグレーションが主力事業。社会インフラ企業の基盤構築、通信キャリア・大手鉄道会社の収入・料金管理システム等で実績。不採算プロジェクトの抑制を推進。18.3期3Qは増収で損益改善。

システム開発を中心に18.3期3Q累計の受注も前年比26%増と好調。システム開発で運輸系・医療系・通信系の受注獲得が相次ぐ。18.3期は大幅増益見込みで19.3期も業績続伸を予想。株価は上値追いを継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/17,000/450/400/300/35.43/7.00

19.3期連/F予/18,700/550/500/320/37.79/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/28

執筆者:HH

《DM》

提供:フィスコ