米株

米株

【材料】三越伊勢丹ホールディングス<3099>のフィスコ二期業績予想

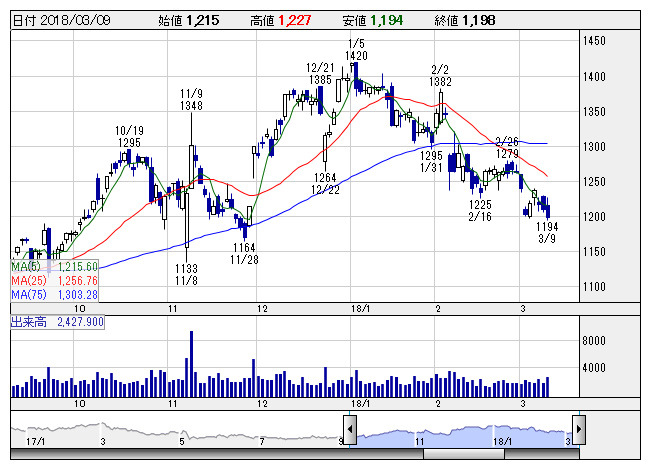

三越伊勢丹 <日足> 「株探」多機能チャートより

三越伊勢丹 <日足> 「株探」多機能チャートより※この業績予想は2018年2月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

三越伊勢丹ホールディングス<3099>

3ヶ月後

予想株価

1,550円

三越と伊勢丹を核とする百貨店の最大手。銀座三越・新宿伊勢丹・日本橋三越は訪日外国人によく知られた店舗。円安による訪日外国人の増加と日本株高による資産効果が百貨店事業の追い風。18.3期3Qも増収増益。

主力の百貨店事業でコスト管理の強化・日本株高による資産効果・円安等による訪日外国人の増加で収益改善に弾みがつきつつある。景気回復と所得改善の効果で地方店舗も復調へ。19.3期の業績上伸と株価出直りを予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/1,280,000/26,900/30,900/12,000/30.80/12.00

19.3期連/F予/1,350,000/37,000/39,000/19,500/50.05/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/26

執筆者:HH

《DM》

提供:フィスコ