米株

米株

【材料】あみやき亭<2753>のフィスコ二期業績予想

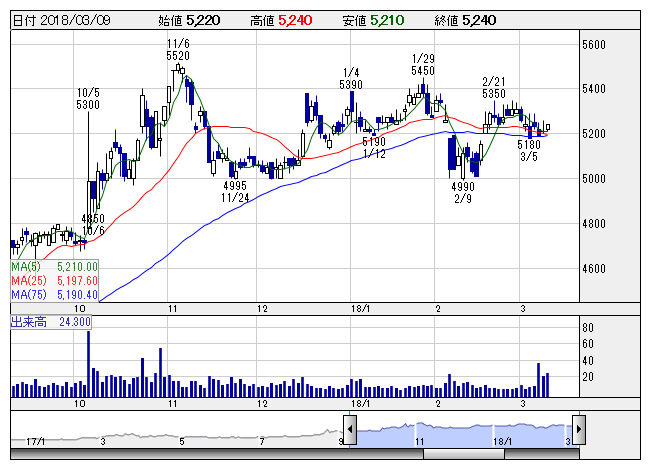

あみやき <日足> 「株探」多機能チャートより

あみやき <日足> 「株探」多機能チャートより※この業績予想は2018年2月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

あみやき亭<2753>

3ヶ月後

予想株価

6,300円

国産牛焼肉「あみやき亭」等を展開する外食企業。ドミナント形成しつつ地域を拡大する出店戦略。焼肉店の強みカット技術の活用で来店客に価値観・満足感のあるメニューを提供、他社と差別化。18.3期3Qは増収増益。

牛肉輸入増加への警戒感で国産牛肉価格の軟調続く。国産牛肉使用の主力の焼肉やステーキ・ハンバーグが原価低減効果を享受。根強い牛肉人気で販売は底堅い。18.3期・19.3期と業績は回復基調に。株価上昇を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/31,700/3,100/3,150/2,100/306.62/100.00

19.3期連/F予/33,500/3,350/3,400/2,300/335.82/100.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/26

執筆者:HH

《DM》

提供:フィスコ