米株

米株

【材料】朝日インテック<7747>のフィスコ二期業績予想

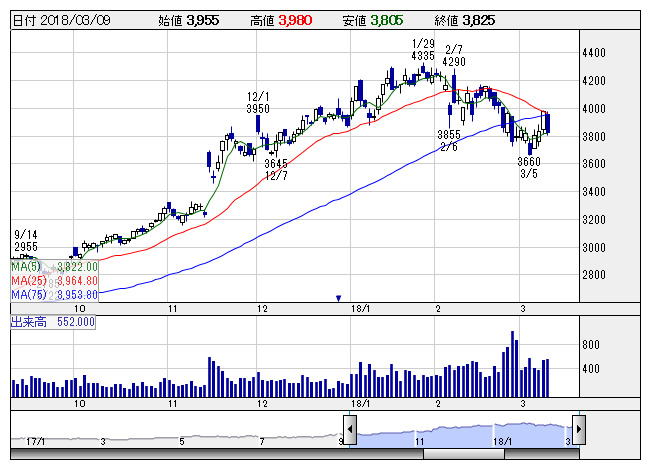

朝日インテク <日足> 「株探」多機能チャートより

朝日インテク <日足> 「株探」多機能チャートより※この業績予想は2018年2月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

朝日インテック<7747>

3ヶ月後

予想株価

7,500円

ガイドワイヤカテーテルなどの医療機器が主力。産業用極細ワイヤも手掛ける。大半をアジアで生産。海外の開拓に積極的で海外売上比率が58%と高い。配当性向25%目安。18.6期2Qは大幅増収増益。計画比上振れ。

国内外で主力製品のPTCAガイドワイヤや貫通カテーテルが好調。国内で新製品の販売も伸びる。今年4月の診療報酬改定の影響を考慮しても18.6期会社計画は保守的。増益幅拡大へ。連続増配。株価は戻り試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.6連/F予/50,000/14,500/14,500/10,100/78.24/19.56

19.6連/F予/53,000/16,000/16,000/11,200/86.70/21.67

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/24

執筆者:JK

《DM》

提供:フィスコ