米株

米株

【材料】ハウス食G---急伸、堅調な業績成長を評価で国内証券が格上げ(訂正)

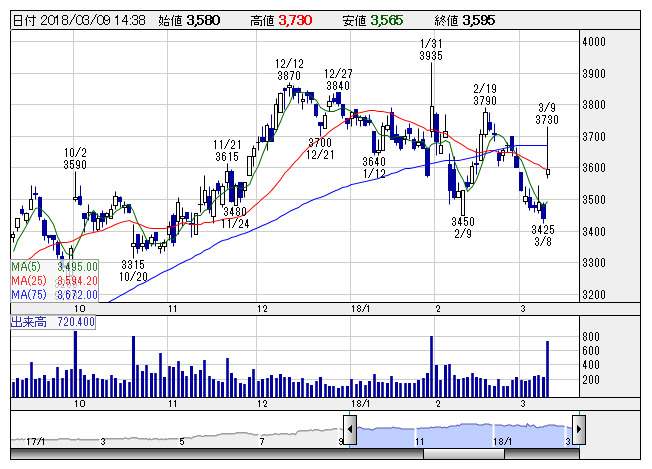

ハウス食G <日足> 「株探」多機能チャートより

ハウス食G <日足> 「株探」多機能チャートより下記のとおり修正します。

(誤)目標株価を3410円から43770円に

(正)目標株価を3410円から4370円に

ハウス食G<2810>は急伸。東海東京証券では投資判断を「ニュートラル」から「アウトパフォーム」に格上げ、目標株価を3410円から4370円に引き上げている。今期営業利益は157億円、前期比27.6%増益を予想、会社計画150億円を上回ると予想している。ルウカレーの堅調な成長、レトルト食品やスナックの成長、ギャバン社およびマロニー社の買収企業の寄与、米国や中国など海外食品事業の拡大など背景。来期以降も堅調な業績推移を見込んでいるようだ。

《HK》

提供:フィスコ