米株

米株

【材料】富士通ゼは反落、国内大手証券が目標株価を引き下げ

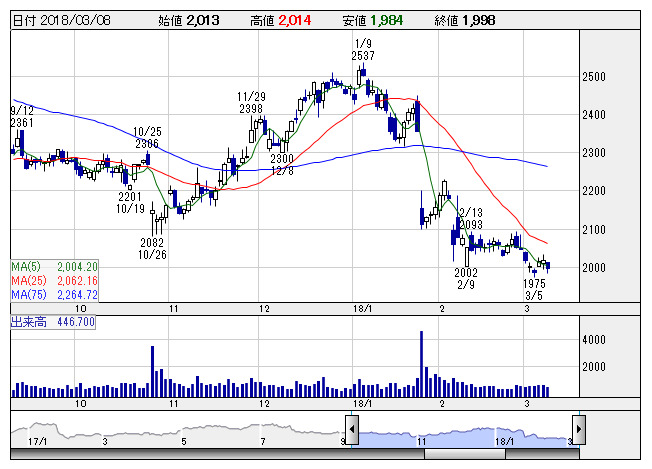

富士通ゼ <日足> 「株探」多機能チャートより

富士通ゼ <日足> 「株探」多機能チャートより同社では、従来のリポートで、暑い夏は世界のエアコン市況にとって追い風だが、外部調達部材が多い同社は業界内では相対劣位なポジションであることから慎重な見方としたが、引き続き「市況晴天なれど、部材高が逆風」となると予想。アジアでインドが減速しており、中東は景況感と競合要因で想定よりも弱い売り上げ見通しとなるほか、原材料前提価格を銅を1トン=6000から7000ドルへ、アルミを1トン=1800から2100ドルへ引き上げたことなどを要因として、営業利益予想を19年3月期で50億円(270億円から220億円)、20年3月期で40億円(300億円から260億円)引き下げている。なお、18年3月期は210億円(従来予想245億円、会社予想205億円)を見込む。

出所:みんなの株式(minkabu PRESS)

最終更新日:2018年03月09日 07時50分