米株

米株

【材料】アマノ<6436>のフィスコ二期業績予想

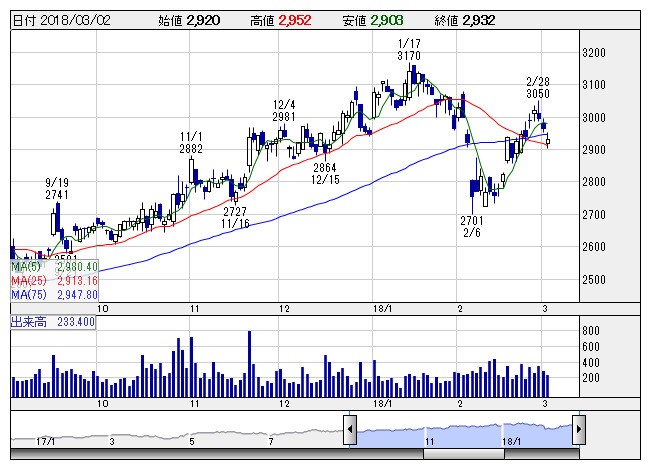

アマノ <日足> 「株探」多機能チャートより

アマノ <日足> 「株探」多機能チャートより※この業績予想は2018年2月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アマノ<6436>

3ヶ月後

予想株価

3,500円

就業・時間管理システム国内最大手。タイムレコーダー等の時間管理機器、駐車場や駐輪場管理システムの他、集塵機や清掃機器等の環境関連も手掛ける。18.3期3Q累計は13%の営業増益。経常益と最終益も二桁増益。

18.3通期は約5%の増収、営業増益と堅調な推移を予想。北米減収の影響があるものの、増収を見込む。利益も国内グ

ループの増益や韓国、メキシコ等が好調。株価は堅調な業績を背景に上昇基調。直近、高値を更新へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/126,000/14,000/14,500/9,500/125.44/52.00

19.3期連/F予/132,300/14,700/15,225/9,975/131.71/52.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/21

執筆者:NI

《DM》

提供:フィスコ