米株

米株

【材料】ダイハツディーゼル<6023>のフィスコ二期業績予想

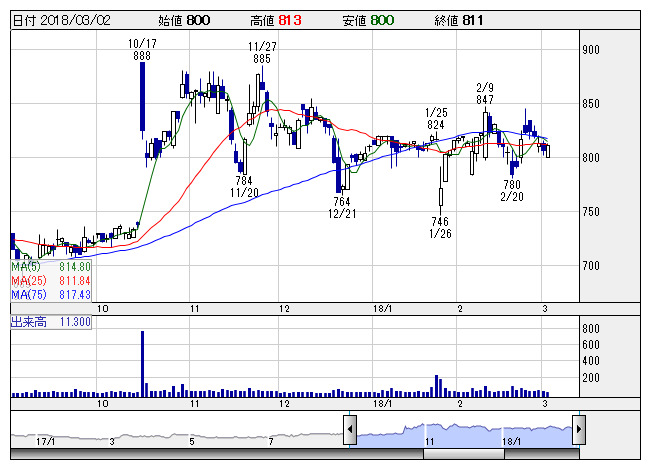

ダイハツデ <日足> 「株探」多機能チャートより

ダイハツデ <日足> 「株探」多機能チャートより※この業績予想は2018年2月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ダイハツディーゼル<6023>

3ヶ月後

予想株価

950円

船舶向け発電用・推進用ディーゼルエンジンの大手。発電用で世界有数。陸用非常用の発電用・ポンプ用ディーゼルエンジンも扱う。海外売上高比率50%。新大型機関生産の姫路新工場を18年稼働。18.3期3Qは減益。

低調な出足となった18.3期の受注が3Qに回復。海運業界の収益と日本の造船受注の立ち直りで当社受注の回復は続く見通し。円安も寄与。18.3期は小幅増益見込みだが、19.3期業績回復に弾み。株価上昇を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/61,000/3,600/3,600/2,470/77.59/15.00

19.3期連/F予/66,000/4,100/4,100/2,800/87.96/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/21

執筆者:HH

《DM》

提供:フィスコ