米株

米株

【材料】シノブフーズ<2903>のフィスコ二期業績予想

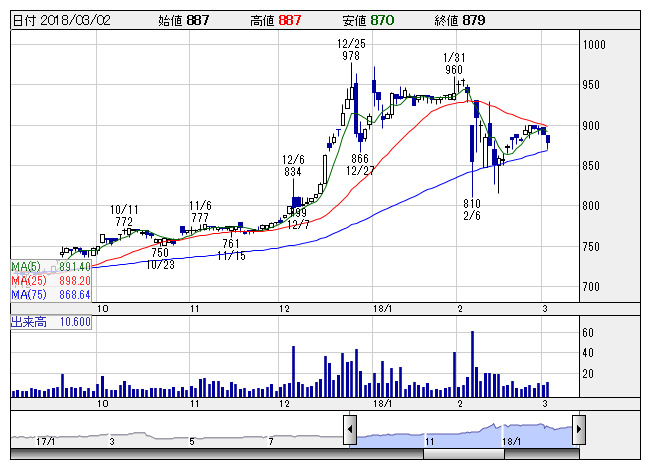

シノブフズ <日足> 「株探」多機能チャートより

シノブフズ <日足> 「株探」多機能チャートより※この業績予想は2018年2月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

シノブフーズ<2903>

3ヶ月後

予想株価

980円

弁当・おにぎりが主力で調理パン・寿司・総菜等も扱う食品会社。ファミマ向けが売上高の55%。製品アイテム集約・生産工程見直し・機械設備による省人化・材料ロス削減など原価低減を推進。18.3期3Qは増収減益。

弁当・おにぎり・調理パンの販売堅調と原価低減努力で18.3期は会社予想を上回る増収増益を見込む。全製品アイテムのブラッシュアップと原価低減への努力で19.3期も業績続伸へ。根強い割安感で株価再上昇を予想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/47,500/1,100/1,100/760/59.65/15.00

19.3期連/F予/48,500/1,150/1,150/800/62.79/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/21

執筆者:HH

《DM》

提供:フィスコ