米株

米株

【材料】KOA<6999>のフィスコ二期業績予想

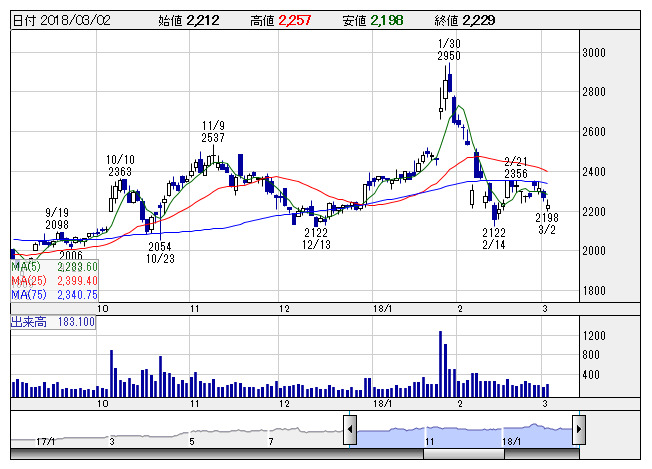

KOA <日足> 「株探」多機能チャートより

KOA <日足> 「株探」多機能チャートより※この業績予想は2018年2月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

KOA<6999>

3ヶ月後

予想株価

2,400円

抵抗器を中心とする電子部品メーカー。固定抵抗器で世界トップシェア。国内生産比率が高い。車載用電気モータ向けを強化。セグメント別では主力の日本が好調。アジアやアメリカも堅調。18.3期3Qは大幅増益。

自動車向けや産業機器向け、中国の家電向け売上は増加。18.3期通期は大幅増益計画。高付加価値製品の売上増、コストダウン効果が寄与。株価指標は妥当水準。今後の利益成長鈍化懸念もあり、当面の株価はもち合いか。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/52,400/5,880/6,160/4,530/123.44/33.00

19.3期連/F予/56,500/6,800/6,100/4,900/133.52/35.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/21

執筆者:YK

《DM》

提供:フィスコ