米株

米株

【材料】伊藤ハム米久ホールディングス<2296>のフィスコ二期業績予想

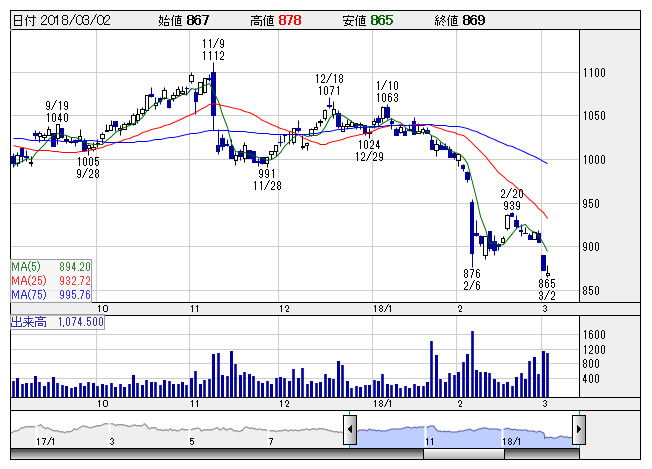

伊藤米久HD <日足> 「株探」多機能チャートより

伊藤米久HD <日足> 「株探」多機能チャートより※この業績予想は2018年2月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

伊藤ハム米久ホールディングス<2296>

3ヶ月後

予想株価

950円

伊藤ハムと米久が16年4月に経営統合。ハム・ソーセージで国内トップシェア。三菱商事が筆頭株主。加工食品事業、食肉事業を展開。加工食品事業は堅調。調理加工食品はチキン商品が好調。18.3期3Qは増収。

ハム・ソーセージやハンバーグ類等は販売数量増。食肉事業は売上堅調。輸入食肉は米国産チルドビーフの販売数量が伸長。18.3期通期は増収計画。業績面が株価の上値抑制要因になり、当面は上値の重い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/825,000/20,500/23,000/16,500/55.60/17.00

19.3期連/F予/855,000/21,500/24,000/17,000/57.28/17.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/21

執筆者:YK

《DM》

提供:フィスコ