米株

米株

【材料】京成電鉄<9009>のフィスコ二期業績予想

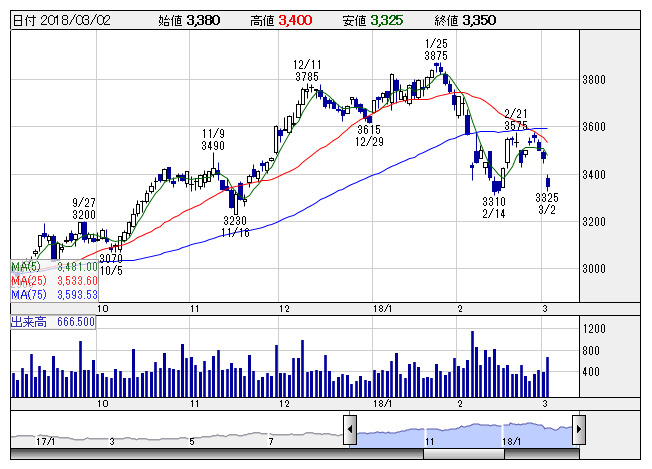

京成 <日足> 「株探」多機能チャートより

京成 <日足> 「株探」多機能チャートより※この業績予想は2018年2月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

京成電鉄<9009>

3ヶ月後

予想株価

3,700円

私鉄大手。都心から羽田空港、成田空港への空港アクセスを担う。バス、百貨店、不動産業等も展開。オリエンタルランドの筆頭株主。スカイライナー増発。運輸業は訪日外国人の増加等が寄与。18.3期3Qは増収増益。

流通業は売上増。建設業は堅調。鉄道施設改良工事やビジネスホテルの新築工事等が寄与。18.3期通期は営業増益見通し。OLCの株価上昇が好材料。株価指標に割高感はなく、今後の株価は見直し先行の展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/259,000/30,500/45,000/32,000/189.04/14.00

19.3期連/F予/261,000/31,500/46,000/32,500/192.00/14.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/19

執筆者:YK

《DM》

提供:フィスコ