米株

米株

【材料】明治海運<9115>のフィスコ二期業績予想

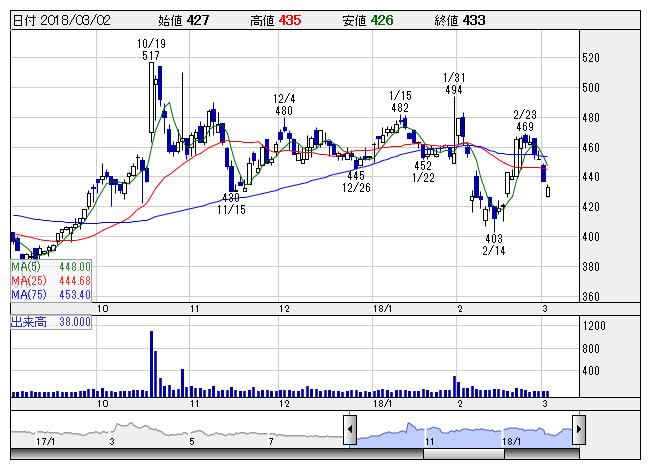

明治海 <日足> 「株探」多機能チャートより

明治海 <日足> 「株探」多機能チャートより※この業績予想は2018年2月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

明治海運<9115>

3ヶ月後

予想株価

430円

外航海運業が主力。大型原油タンカーやLPG船、自動車専用船などを保有。ホテル関連事業や不動産賃貸業も展開。タンカーなど5隻が新規稼働。外航海運業部門は堅調。特別損失は減少。18.3期3Qは2桁増収。

前期竣工の新造船はフル稼働。ホテル関連事業部門は宿泊部門が堅調も、宴会部門が低調。18.3期通期業績予想を上方修正。外航海運業部門は堅調続くが、バリュエーション面は妥当水準。今後の株価はもち合い想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/41,900/5,500/4,400/1,900/58.04/5.00

19.3期連/F予/43,200/5,700/4,600/1,700/51.93/5.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/19

執筆者:YK

《DM》

提供:フィスコ