米株

米株

【材料】ケーヨー<8168>のフィスコ二期業績予想

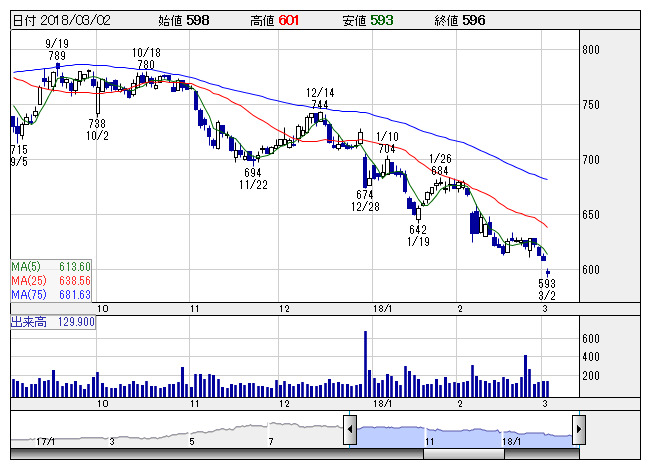

ケーヨー <日足> 「株探」多機能チャートより

ケーヨー <日足> 「株探」多機能チャートより※この業績予想は2018年2月17日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ケーヨー<8168>

3ヶ月後

予想株価

640円

関東地盤のホームセンター。甲信や東海、近畿にも進出。DCMHDと資本業務提携。17年11月末時点で181店舗。経費効率化を推進。DCMブランドの導入本格化。売上原価等は減少。18.2期3Qは2桁営業増益。

折込チラシを中心に広告宣伝費見直し。DCM棚割導入改装を5店舗で実施。18.2期通期は2桁増益見通し。新規出店やリニューアル等が寄与。足元の株価調整で割安感が台頭。今後の株価は下値の堅い展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期単/F予/137,000/1,850/2,700/1,400/21.49/12.50

19.2期単/F予/139,000/2,100/2,950/1,550/23.80/12.50

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/17

執筆者:YK

《DM》

提供:フィスコ