米株

米株

【材料】ミクロン精密<6159>のフィスコ二期業績予想

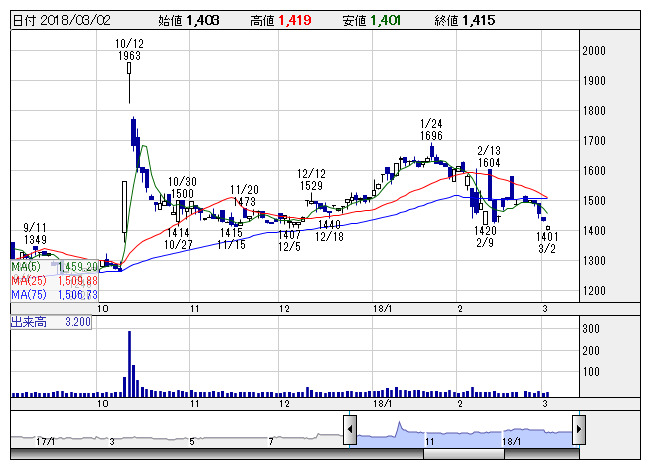

ミクロン <日足> 「株探」多機能チャートより

ミクロン <日足> 「株探」多機能チャートより※この業績予想は2018年2月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ミクロン精密<6159>

3ヶ月後

予想株価

1,600円

センターレス研削盤、内面研削盤などを手掛ける。米国、タイに販売会社を擁する。世界トップレベルの研削技術・精度が強み。国内販売強化。増収効果で売上総利益は増加。販管費は減少。18.8期1Qは営業黒字転換。

センターレス研削盤は受注堅調。自動車業界向け等が伸びる。海外販売展開を強化。18.8期通期は2桁営業増益見通し。PBR考慮なら株価には見直し余地。業績面も評価材料になり、今後の株価は強含みの展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.8期連/F予/6,670/1,070/1,170/810/131.17/17.00

19.8期連/F予/7,400/1,250/1,350/950/153.85/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/02/16

執筆者:YK

《DM》

提供:フィスコ