米株

米株

【注目】前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?―

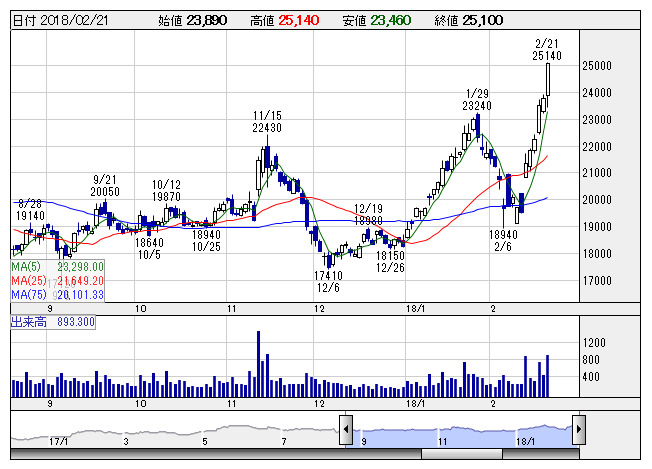

Vテク <日足> 「株探」多機能チャートより

Vテク <日足> 「株探」多機能チャートより■Vテク <7717> 25,100円 (+1,310円、+5.5%)

ブイ・テクノロジー <7717> が6連騰し、実質上場来高値を更新した。岩井コスモ証券が20日付で、投資判断「A」を継続し、目標株価を2万3000円から2万9300円へ引き上げたことが好材料視されたようだ。同証券では、2月13日に発表した第3四半期累計業績が営業利益で前年同期比2.0倍の70億2100万円となったことや、受注も3四半期連続で200億円超となったこと、さらに受注残についても1000億円の大台を突破したことを評価。また、装置の取り引きは円建てで為替の影響をほとんど受けないことや、業績発表の少し前に有機EL部材工場建設を決定したことなどにも注目している。

■シンクロ <3963> 5,020円 (+240円、+5.0%)

シンクロ・フード <3963> が大幅反発し上場来高値を更新。20日の取引終了後、飲食業界に特化したM&A 仲介事業や人材紹介事業を展開するウィット(東京都中央区)の全株式を1億5000万円で取得し、連結子会社化すると発表しており、業績への貢献を期待した買いが入った。今回の買収は、ウィットが保有する顧客基盤およびM&A案件情報を共有・活用することで、飲食業界に特化したM&A仲介サービスのさらなる拡大を目指すのが狙い。また、ウィットの人材紹介事業にシンクロ・フードのメディアプラットフォームとしての認知度・蓄積された人材データベースを融合させることで、人材紹介サービスを本格展開することができると判断したという。

■ニホンフラ <7820> 2,698円 (+108円、+4.2%)

ニホンフラッシュ <7820> が大幅に4日続伸。岩井コスモ証券は20日、同社株の投資判断「A」を継続するとともに、目標株価は3000円から3500円に引き上げた。同社は室内ドアなど内装システムの製造・販売を行っており、特に、中国事業が業績を牽引している。第3四半期(17年4-12月)の純利益は前年同期比52%増の17億8100万円と過去最高益となった。なかでも、中国事業の受注高は前年同期比で倍増した。18年3月通期の連結純利益は、会社計画23億1000万円に対し25億円(前期比31%増)と上振れを予想。19年3月期の同利益も今期推定比16%増の29億円を見込んでいる。

■東急建設 <1720> 1,250円 (+47円、+3.9%)

東急建設 <1720> が5連騰し昨年来高値を更新した。東海東京調査センターが20日付で、投資判断「アウトパフォーム」を継続し、目標株価を1500円から1600円へ引き上げたことが好材料視されたようだ。会社側では、2月7日に18年3期通期予想を営業利益で191億円から204億円(前年比19%増)へ上方修正したが、同センターでは同22%営業増益と上振れを予想。渋谷を中心とする大型プロジェクトの施工が順調に進展し、収益に貢献するとして、続く19年3期および20年3月期も年率10%を上回る営業増益が続くと予想している。

■小松精練 <3580> 957円 (+29円、+3.1%)

染色加工大手の小松精練 <3580> が5日続伸。同社は1日、18年3月期通期の連結業績予想の上方修正を発表した。売上高を380億円から385億円(前期比7.3%増)へ、経常利益を22億円から26億円(同33.0%増)へ、最終利益を16億円から20億円(同39.8%増)へそれぞれ増額している。衣料ファブリック(生地や織物)部門では、海外で高感性・高機能素材の開発と市場導入を進めたことで、海外向けのファッション分野およびスポーツ分野が順調に拡大し増収となっている。

■ヤクルト <2267> 7,900円 (+230円、+3.0%)

ヤクルト本社 <2267> が反発。三菱UFJモルガン・スタンレー証券は20日、同社株のレーティングを「ニュートラル」から「オーバーウエイト」に引き上げた。目標株価は8500円から9600円に見直した。格上げの要因として「中国での値上げ効果を織り込み、19年3月期業績予想の上方修正」「海外成長と国内の利益安定化による連続過去最高利益の更新」「ダノン社の売り出し発表などによる株価下落で潜在リターン拡大」を挙げている。同社では、1月から中国でのヤクルト製品の値上げを実施。これを受け、18年3月期の連結営業利益を430億円から440億円(会社予想415億円)、19年3月期の同利益を470億円から500億円に見直した。また、14日に筆頭株主のダノン社による株式売り出しを発表したが、経営自由度の向上などが見込め「中長期的な視点では株価にポジティブ」とみている。

■セプテニHD <4293> 456円 (+11円、+2.5%)

セプテーニ・ホールディングス <4293> が4日続伸。傘下のセプテーニが20日、AI(機械学習)を活用した運用型広告のアルゴリズム解析および運用レコメンドツール「Precog for Action(プリコグ フォー アクション)」を開発したと発表しており、これを好材料視した買いが入った。今回開発した「Precog for Action」は、これまで蓄積してきた広告の運用行動ログデータをもとに、「各運用行動」が「広告効果」にどの程度影響を与えているかをAIで解析し、広告効果を高める最適なアクションプランを予測、提案することができるツール。セプテーニでは同ツールを活用することで、広告効果の向上を図るほか、業務の自動化・標準化を進め、運用コンサルタントがより広告主企業と向き合い、課題解決に向けた新しいアイデアを創出できる体制を構築するとしている。

■ナノキャリア <4571> 1,037円 (+22円、+2.2%)

ナノキャリア <4571> [東証M]が続伸。日本化薬 <4272> が21日前引け後、自社で開発を進めている、抗がん剤パクリタキセルを内包する新規抗がん薬内包高分子ミセル(開発コード「NK105」)について、乳がんを対象とした第2相臨床試験を開始したと発表したことを受けて、導出元の同社に買いが入ったようだ。NK105は、有効成分パクリタキセルを高分子ミセルに内包した新規DDS製剤。今回開始した第2相臨床試験では、進行または再発乳がん患者を対象に、NK105群とパクリタキセル製剤群の有効性、安全性を同用量で比較するとしている。

■トランザク <7818> 1,081円 (+20円、+1.9%)

トランザクション <7818> が反発。21日午後0時30分ごろ、子会社トランスが、CRMシステムを提供し、デジタルマーケティングの支援を行っているシナジーマーケティング(大阪市北区)と、企業のロイヤルティー向上や売上高・利益の拡大を支援するキャンペーンソリューションを共同で提供すると発表しており、業績への貢献を期待した買いが入った。今回の協業は、シナジーが保有するCRMをベースにしたデジタルマーケティングに関するノウハウをキャンペーン企画により獲得した情報に活用し、より効果的なキャンペーンソリューションを提供するのが狙い。なお、18年8月期業績への影響は軽微としている。また、トランザクションは同時に、子会社トレードワークスが、スタイリングライフ・ホールディングス(東京都新宿区)とライセンス契約を締結し、「ウォーリーをさがせ!」がデザインされたトラベル雑貨製品「gowell」の販売を開始すると発表しており、これも好材料視されたようだ。

■サカイ引越 <9039> 5,420円 (+100円、+1.9%)

サカイ引越センター <9039> が3日続伸。東海東京調査センターが20日付で、投資判断を「ニュートラル」から「アウトパフォーム」へ引き上げたことが好材料視されたようだ。同センターでは、引っ越し需給の引き締まり基調から、事業環境は依然として好調な状況が続くと判断し、18年3月期が営業利益を前年比51.0%増、19年3月期を同11.4%増と予想。同社株価は1月26日の第3四半期決算発表後に下落したが、大幅な株価下落は過剰反応であると指摘している。なお、目標株価は市場全体のバリュエーション縮小から6650円から6400円へ引き下げている。

■東エレク <8035> 20,635円 (+375円、+1.9%)

東京エレクトロン <8035> 、アドバンテスト <6857> など半導体関連株が頑強。20日の米国株市場ではNYダウが250ドル強の下落をみたが、アプライドマテリアルズやエヌビディア、ザイリンクスといった半導体関連セクターは総じて買われる展開となり、フィラデルフィア半導体株指数(SOX指数)もプラスで引けた。東京市場でも全般冴えない地合いながら米国の地合いを引き継ぎ、半導体関連には買い向かう動きが観測された。足もと外国為替市場では1ドル=107円台前半の推移と円安含みで推移していることもポジティブ材料となった。

■上新電機 <8173> 3,880円 (+70円、+1.8%)

上新電機 <8173> が3日続伸。20日に配当修正を発表。18年3月期の期末一括配当を従来計画の32円→42円(前期は2→1の株式併合前で16円)に大幅増額修正したことが買い材料視された。従来計画の普通配当32円に、創業70周年記念配当10円を上積みする。配当権利日を約1ヵ月後に控え、配当取りを狙う買いが向かったようだ。

■リログループ <8876> 2,993円 (+45円、+1.5%)

リログループ <8876> が反発。2月8日に発表した第3四半期累計(17年4-12月)決算は、経常利益が111億5100万円(前年同期比24%増)だった。借上社宅管理事業の管理戸数が積み上がったほか、賃貸管理事業でグループ企業が増加したことなどが寄与。また、福利厚生 代行サービスの会員数や顧客特典代行サービスの契約社数が拡大するなど、ストックビジネスも堅調に推移した。特に注目したいのは、海外事業の好調だ。同事業は、第1四半期が前年度計上の大型売買案件の反動減で伸び悩んだものの、第3四半期累計営業利益は同13%増と2ケタ伸長した。海外赴任支援世帯数が増加したほか、北米を中心に海外現地事業が好調に推移したことが寄与した。今後は、社会的に注目される「同一労働同一賃金」などによる福利厚生対象ユーザーの拡大や、社宅管理の手数料収入増などが見込まれる。また、海外では海外赴任業務支援事業の成長に加えて、M&Aなどによる事業拡大加速の可能性もあり、高成長に期待だ。

※21日の上昇率が大きかった銘柄を株価変動要因となった材料とともに抜粋。

株探ニュース