米株

米株

【材料】宇部興---反発、順調な決算評価で国内証券が買い推奨に格上げ

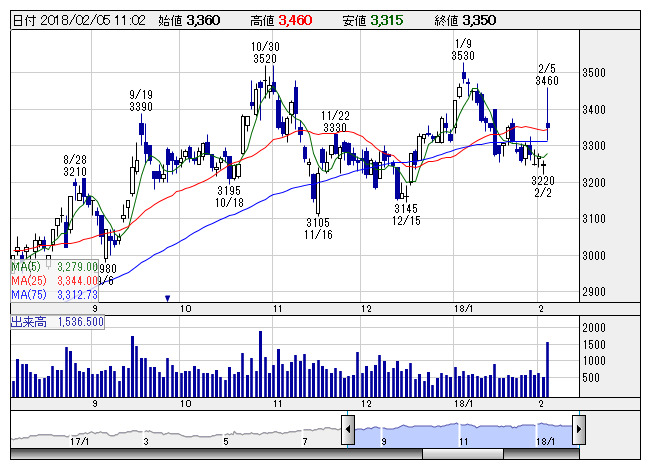

宇部興 <日足> 「株探」多機能チャートより

宇部興 <日足> 「株探」多機能チャートより宇部興<4208>は反発。先週末に発表された第3四半期決算を受けて、野村證券では投資判断を「ニュートラル」から「バイ」に格上げしており、評価材料となっている。化学の収益安定化や建設資材の損益改善を評価し、目標株価も3500円から4010円に引き上げている。同社が発表した第3四半期決算では、累計営業利益が376億円で前年同期比66%増となり、通期計画450億円(前期比29%増)の上振れ推移が確認される形となっている。

《HK》

提供:フィスコ