米株

米株

【材料】新日本科学<2395>のフィスコ二期業績予想

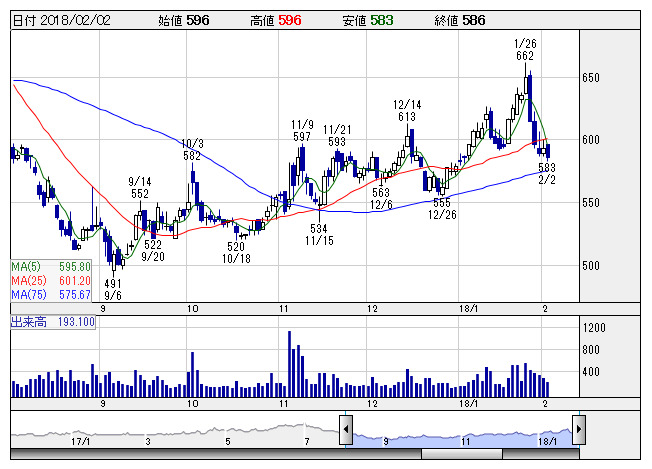

新日本科学 <日足> 「株探」多機能チャートより

新日本科学 <日足> 「株探」多機能チャートより※この業績予想は2018年1月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

新日本科学<2395>

3ヶ月後

予想株価

640円

前臨床試験受託国内トップ。医薬品の開発過程を支援する各種受託事業を行い、近年は米製薬大手からの臨床試験受注を拡大。京大iPS細胞研究所とパーキンソン病治療で共同研究。18.3期は営業赤字幅縮小を計画。

国内では、3期連続で受注残高増加。米国前臨床事業は60億円超を保有。ヘリオスと加齢黄斑変性病治療で提携。投資先が中国緑葉集団とライセンス契約を締結、マイルストーン受領へ。株価は緩やかな上昇を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/16,250/-1,100/-1,220/-1,500/-36.20/0.00

19.3期連/F予/18,500/100/150/0/0.00/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/21

執筆者:YT

《DM》

提供:フィスコ