米株

米株

【材料】桧家ホールディングス<1413>のフィスコ二期業績予想

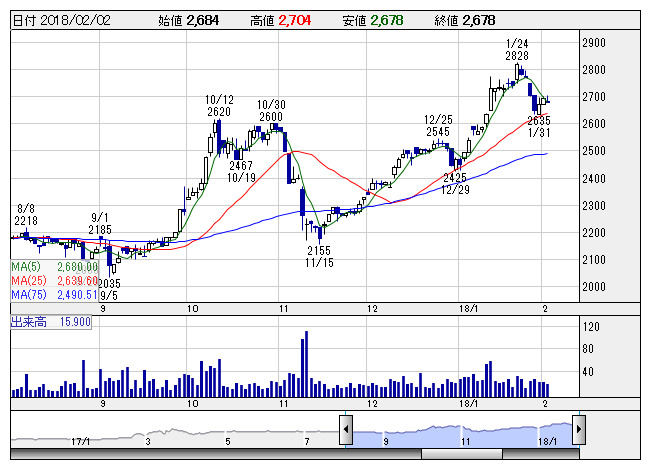

桧家HD <日足> 「株探」多機能チャートより

桧家HD <日足> 「株探」多機能チャートより※この業績予想は2018年1月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

桧家ホールディングス<1413>

3ヶ月後

予想株価

3,200円

注文住宅を主力とする住宅建設会社。リフォーム事業や不動産事業の他、断熱材の開発・製造・販売や介護保育事業も行う。マンションに比べた一戸建て住宅の割安感が再評価される方向に。17.12期3Qは増収減益。

家中の心地良さと経済性が売りの新製品「Z空調」の寄与とマンションに比べた一戸建て住宅の割安感再評価から主力の注文住宅で受注が着実増。断熱材も堅調。17.12期・18.12期と業績続伸へ。株価は上値追いに。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期連/F予/107,000/6,700/6,700/3,700/272.55/80.00

18.12期連/F予/118,000/7,500/7,500/4,150/305.71/80.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/21

執筆者:HH

《DM》

提供:フィスコ