米株

米株

【材料】ライドオン・エクスプレス<6082>のフィスコ二期業績予想

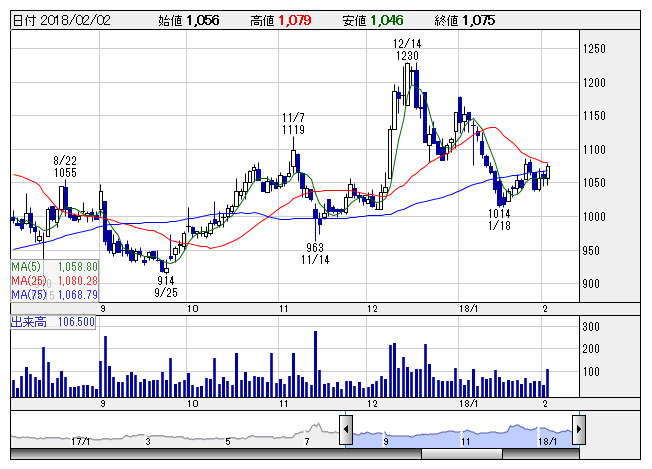

ライドオンE <日足> 「株探」多機能チャートより

ライドオンE <日足> 「株探」多機能チャートより※この業績予想は2018年1月25日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ライドオン・エクスプレス<6082>

3ヶ月後

予想株価

1,050円

宅配寿司「銀のさら」、宅配御膳「釜寅」などを直営・FCで展開。宅配寿司市場で高シェア。17年9月末時点の総店舗数は730店。銀のさらは売上好調。宅配寿司のチェーン総売上は堅調。18.3期2Qは増収。

自動走行宅配ロボットはZMPと実証実験を進める。提携レストラン数は順調増。18.3期通期は増収見通し。WEB注文強化等への投資が収益面の重し。業績面が株価の上値抑制だが、テーマ性が当面の株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/18,420/1,000/1,010/605/57.94/10.00

19.3期連/F予/18,800/1,040/1,050/620/59.38/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/25

執筆者:YK

《DM》

提供:フィスコ