米株

米株

【材料】アサカ理研<5724>のフィスコ二期業績予想

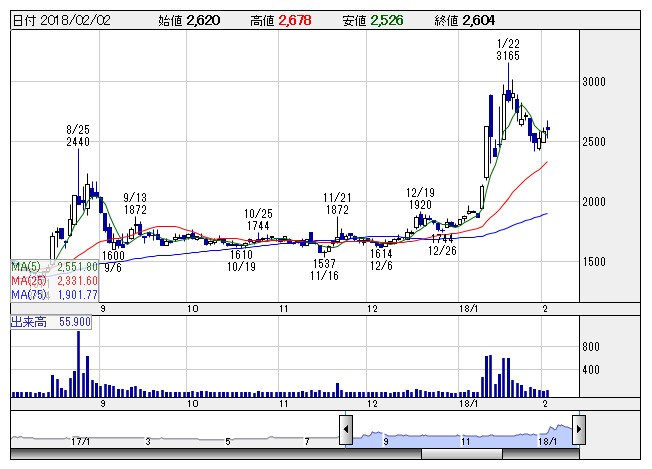

アサカ理研 <日足> 「株探」多機能チャートより

アサカ理研 <日足> 「株探」多機能チャートより※この業績予想は2018年1月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

アサカ理研<5724>

3ヶ月後

予想株価

2,800円

都市鉱山等から貴金属を回収する貴金属事業が主力。エッチング廃液を再生し、銅を回収する環境事業も展開。貴金属事業は売上堅調。海外子会社の貴金属取扱量は増加。為替差損の剥落等により、17.9期は2桁経常増益。

計測データ処理システム等は受注堅調。18.9期は大幅な営業増益を見込む。貴金属事業が収益牽引。一過性の研究開発費の減少等が寄与する見通しだが、足元の株価上昇で織り込み済み。今後の株価は上昇一服か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.9期連/F予/8,880/395/390/280/109.92/15.00

19.9期連/F予/9,200/445/440/310/121.69/15.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/24

執筆者:YK

《DM》

提供:フィスコ