米株

米株

【材料】藤倉化成<4620>のフィスコ二期業績予想

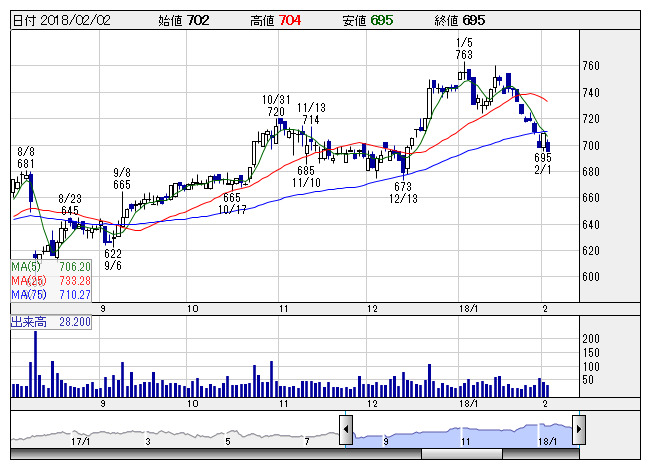

藤倉化 <日足> 「株探」多機能チャートより

藤倉化 <日足> 「株探」多機能チャートより※この業績予想は2018年1月23日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

藤倉化成<4620>

3ヶ月後

予想株価

800円

プラスチック用コーティング材の草分け的な存在。建築用塗料や導電性ペースト材、トナー用樹脂も手掛ける。配合、合成技術が強み。電子材料部門は収益堅調。新築向け塗料販売は低調。18.3期2Qは業績伸び悩む。

化成品部門は粘着剤の売上が伸長。コーティング部門は欧米など海外が好調。18.3期通期は合成樹脂部門の苦戦等が響く見通し。株価は75日線レベルがサポートとして機能。割安感は強く、当面は出遅れ修正継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/58,000/2,900/3,100/1,950/61.26/16.00

19.3期連/F予/58,500/3,100/3,300/2,100/65.98/16.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/23

執筆者:YK

《DM》

提供:フィスコ