米株

米株

【材料】コーナン商に再評価余地、国内有力証券は目標株価を引き上げ

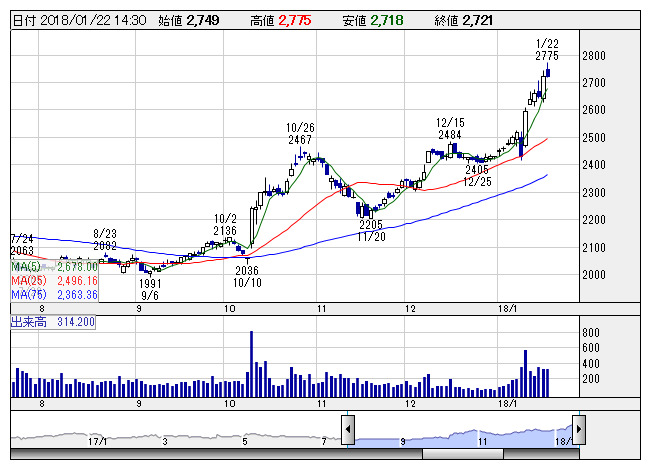

コーナン <日足> 「株探」多機能チャートより

コーナン <日足> 「株探」多機能チャートより同社はホームセンター大手。18年2月期第3四半期(17年3~11月)の営業利益は142億3200万円とほぼ会社計画通りで着地。10月は台風の影響を受けたが、既存店売上高は着実に回復している。18年2月通期の連結営業利益は会社予想172億1000万円に対して173億円を予想。19年2月期も成長戦略の加速で、186億円への一段の増益を見込んでいる。株価は今期予想PERで10倍割れ、PBRは0.9倍の水準にあり割安感が指摘されている。

出所:みんなの株式(minkabu PRESS)