米株

米株

【材料】タツミ<7268>のフィスコ二期業績予想

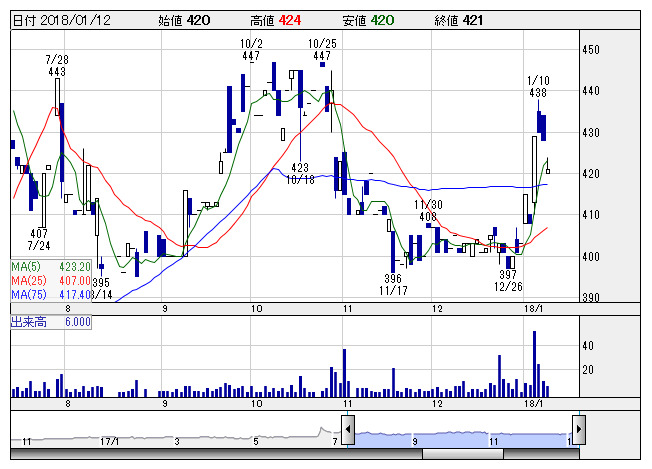

タツミ <日足> 「株探」多機能チャートより

タツミ <日足> 「株探」多機能チャートより※この業績予想は2018年1月3日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

タツミ<7268>

3ヶ月後

予想株価

450円

自動車の電装品用部品やブレーキ用部品が主力。売上の半分が親会社のミツバ向け。新事業としてロボット用部品を開発へ。中計では20.3期に売上90億円超、営業利益率8%以上が目標。18.3期2Qは営業益足踏み。

自動車部品は北米向け堅調。インドネシア工場の採算改善も上向く。だがメキシコ工場の納期遅延問題で対応費用が嵩む。18.3期は利益後退を予想。為替差損減。19.3期は納期遅延問題解消へ。株価は戻り試すと想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/7,700/220/320/220/36.69/12.00

19.3連/F予/8,000/550/540/350/58.37/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/03

執筆者:JK

《DM》

提供:フィスコ