米株

米株

【材料】日工<6306>のフィスコ二期業績予想

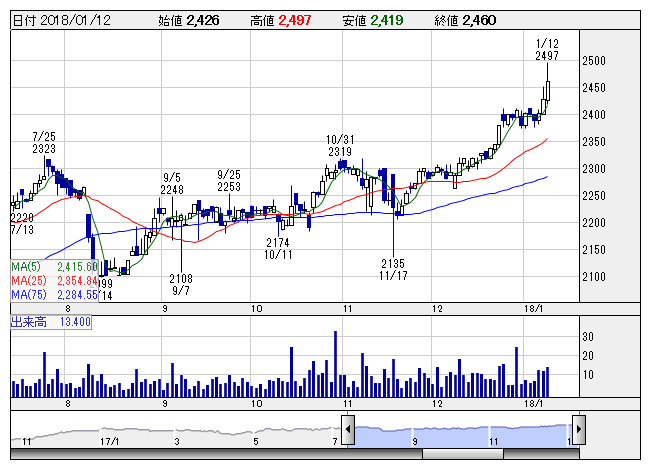

日工 <日足> 「株探」多機能チャートより

日工 <日足> 「株探」多機能チャートより※この業績予想は2017年12月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日工<6306>

3ヶ月後

予想株価

2,800円

アスファルトプラントで国内トップ。コンクリプラントやコンベア・搬送装置、環境装置なども手掛ける。中国に生産拠点。21.3期までに海外売上比率25%(現在9%)目指す。18.3期2Qは増収確保も利益足踏み。

主力のアスファルトプラントは上期に低採算案件が多く、出遅れ。下期に巻き返す。コンクリプラントは受注残の消化順調。環境装置もしっかり。18.3期は増収増益へ。有証売却益。株価は指標面の割安感からジリ高を想。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/34,500/2,100/2,200/1,500/194.08/55.00

19.3連/F予/35,500/2,200/2,300/1,550/202.45/55.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/12/30

執筆者:JK

《DM》

提供:フィスコ