米株

米株

【材料】テイ・エス テック<7313>のフィスコ二期業績予想

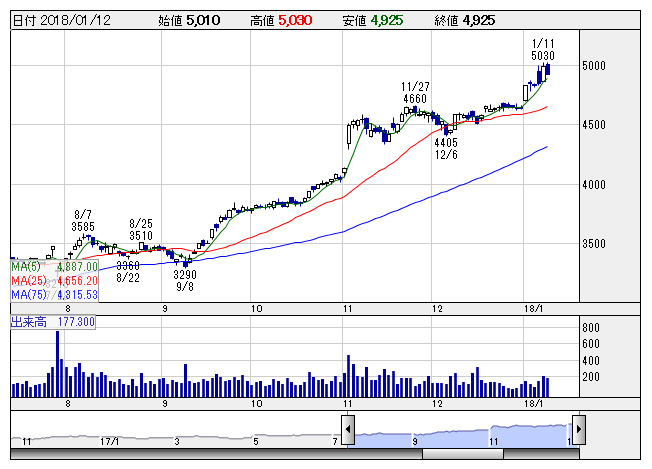

TSテック <日足> 「株探」多機能チャートより

TSテック <日足> 「株探」多機能チャートより※この業績予想は2018年1月2日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

テイ・エス テック<7313>

3ヶ月後

予想株価

5,600円

ホンダ系の自動車部品メーカー。シートや内装部品が主力。売上高の9割強がホンダ向けで同85%が海外。18.3期2Qは増収増益。日米は低調も、中国・アジア・欧州の好調や円安効果でカバー。合理化効果も寄与。

中国・アジア・欧州の好調で18.3期は増収増益に。今後は減税実現で米国が回復へ。新車買替需要期入りの日本でホンダ普通車が復調、国内も立ち直りに。償却負担あるが、19.3期も好業績持続を予想。株価は上昇へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/463,000/43,000/45,000/24,800/364.72/76.00

19.3期連/F予/500,000/49,500/51,500/28,500/419.13/80.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2018/01/02

執筆者:HH

《DM》

提供:フィスコ