米株

米株

【材料】南海辰村建設<1850>のフィスコ二期業績予想

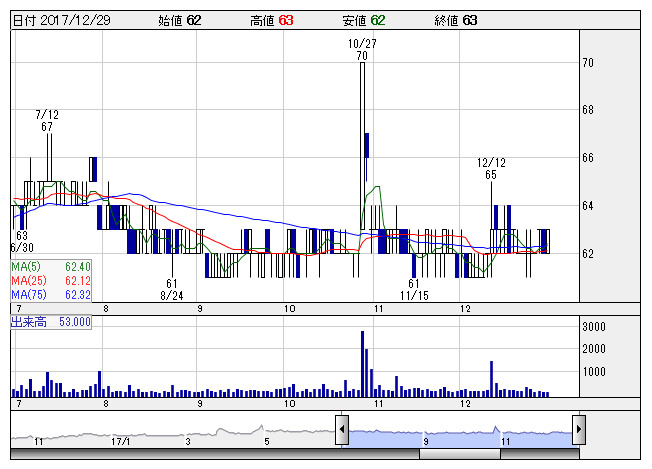

南海辰村 <日足> 「株探」多機能チャートより

南海辰村 <日足> 「株探」多機能チャートより※この業績予想は2017年12月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

南海辰村建設<1850>

3ヶ月後

予想株価

65円

関西地盤の南海建設と関東基盤の辰村組が経営統合して発足。売上の3割強が親会社の南海電鉄向け。建築工事が主体。土木工事や電気工事も行う。18.3期2Qは足踏み。収益力と財務の強化を図り、早期の復配を目指す。

建築工事の完工が進み、手持ち工事が減少。工事採算は改善するが減収影響を補いきれず。18.3期は足踏みを予想。完成工事補償引当金繰り入れで最終益が2.4億円減る。無配継続。株価は割安感が乏しく横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/41,700/2,270/2,160/1,300/4.51/0.00

19.3連/F予/42,500/2,400/2,290/1,600/5.55/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/12/19

執筆者:JK

《DM》

提供:フィスコ