米株

米株

【材料】川崎化成工業<4117>のフィスコ二期業績予想

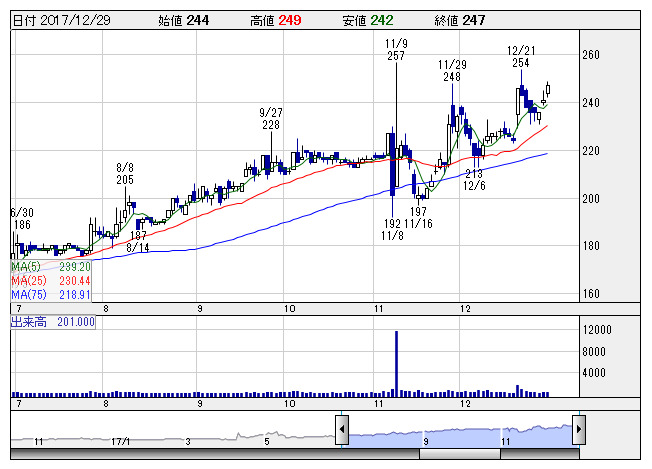

川崎化 <日足> 「株探」多機能チャートより

川崎化 <日足> 「株探」多機能チャートより※この業績予想は2017年12月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

川崎化成工業<4117>

3ヶ月後

予想株価

250円

有機酸製品、有機酸系誘導品、キノン系製品の3つが柱。エア・ウォーター傘下。汎用化学品事業の基盤強化に注力。化学品事業は堅調。無水フタル酸は販売数量増加。輸出市況の好転も寄与。18.3期2Qは黒字転換。

フマル酸は販売数量増加。キノン系製品ではナフトキノン、光増感剤アントラキュアーなどが販売好調。18.3期通期は大幅増益計画。2Q決算は評価材料。PBRは割安感が強く、今後の株価は出遅れ修正継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連//14,900/340/380/300/7.75/3.00

19.3期連//15,200/360/400/310/8.01/3.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/12/18

執筆者:YK

《DM》

提供:フィスコ