米株

米株

【材料】DCMホールディングス<3050>のフィスコ二期業績予想

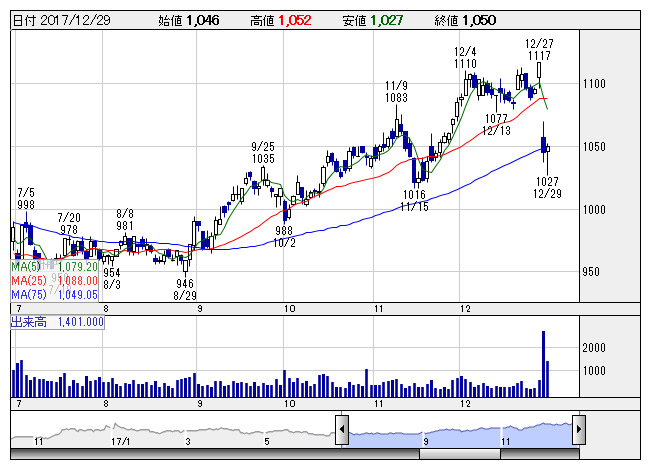

DCM <日足> 「株探」多機能チャートより

DCM <日足> 「株探」多機能チャートより※この業績予想は2017年12月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

DCMホールディングス<3050>

3ヶ月後

予想株価

1,150円

ホームセンター最大手。カーマ、ダイキ、ホーマックの経営統合で発足し、サンワ、くろがねやも展開。テレビCMなど販促強化で好採算のDCMブランド商品の販売構成比が上昇し、採算が改善。18.2期2Qは増収増益。

広告効果と積極的な商品開発で好採算のDCMブランド商品が好調をキープ。販売構成比が着実な上昇基調で粗利益率の改善に寄与。18.2期は増収増益へ。閑散期の下期業績が発表される時期に株価の動きは鈍くなる傾向。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/456,800/20,600/19,800/12,200/86.02/26.00

19.2期連/F予/458,000/22,000/21,000/12,800/90.20/27.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/12/19

執筆者:HH

《DM》

提供:フィスコ