米株

米株

【材料】石垣食品<2901>のフィスコ二期業績予想

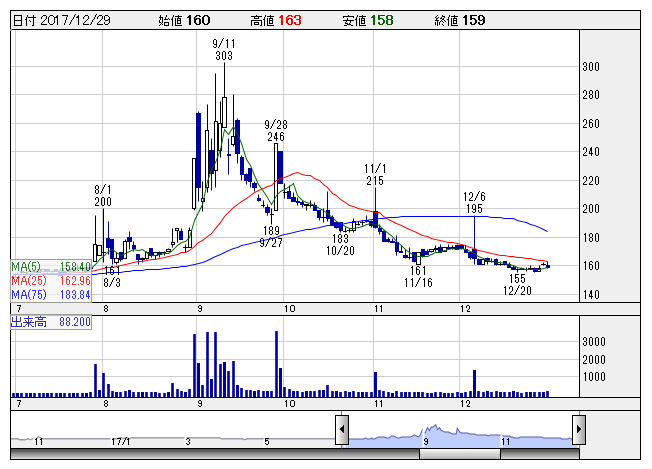

石垣食 <日足> 「株探」多機能チャートより

石垣食 <日足> 「株探」多機能チャートより※この業績予想は2017年12月18日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

石垣食品<2901>

3ヶ月後

予想株価

170円

麦茶・健康茶等の飲料とビーフジャーキー等の珍味を収益の2本柱とする食品会社。日本で初めて水出し麦茶を開発。ごぼう茶を中心に事業には季節性。18.3期3Qは減収で赤字縮小。コスト低下等で珍味の採算が改善。

コスト削減の強化と販管費の圧縮加速で赤字は縮小基調。そこへ、株式会社新日本機能食品の買収効果が寄与。18.3期には売上高が急増し、小幅の営業黒字へ。19.3期には小幅の経常・最終黒字に。株価は揉み合いへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/2,083/18/-40/-40/-12.39/0.00

19.3期連/F予/2,150/35/35/35/5.31/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/12/18

執筆者:HH

《DM》

提供:フィスコ