米株

米株

【材料】ユタカフーズ<2806>のフィスコ二期業績予想

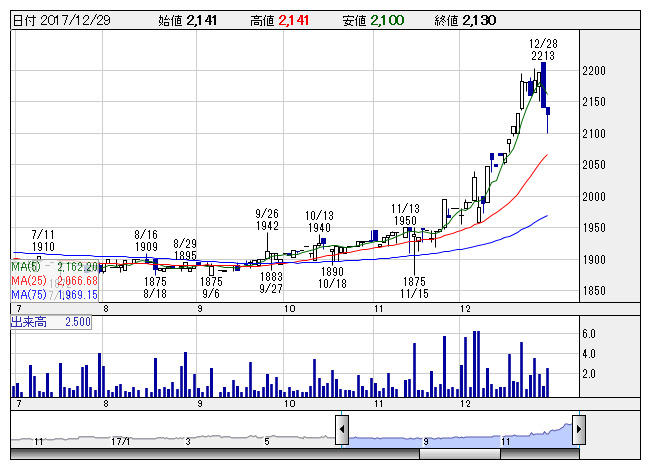

ユタカフーズ <日足> 「株探」多機能チャートより

ユタカフーズ <日足> 「株探」多機能チャートより※この業績予想は2017年12月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ユタカフーズ<2806>

3ヶ月後

予想株価

2,150円

即席麺・調味料等を展開。東洋水産グループでマルちゃん製品を受託製造。自社ブランドでは液体調味食品や粉粒体食品等を手掛ける。チルド食品部門は低調だが、ライン増設で即席麺部門は売上好調。18.3期2Qは増収。

粉粒体食品部門は売上横ばい。液体調味食品部門では業務用調味液の売上が増加。18.3期通期は2桁増益計画。株価は水準訂正続くが、PBRは依然として1倍割れ。出遅れ修正により、当面の株価は上昇基調継続か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期単//22,000/1,200/1,300/900/129.52/40.00

19.3期単//22,500/1,300/1,400/950/136.72/40.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/12/16

執筆者:YK

《DM》

提供:フィスコ