米株

米株

【材料】セブン&アイ・ホールディングス<3382>のフィスコ二期業績予想

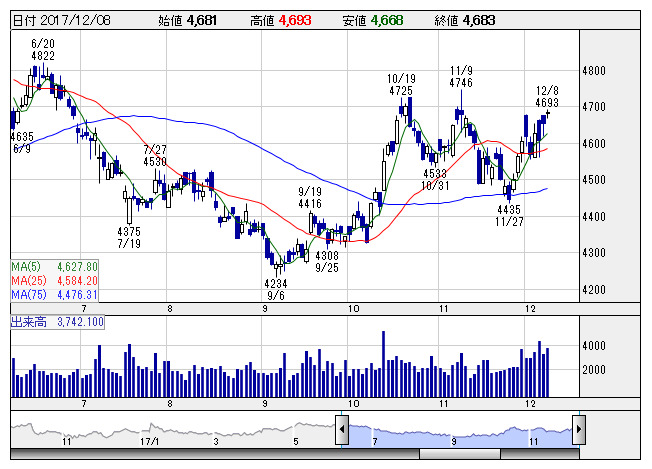

セブン&アイ <日足> 「株探」多機能チャートより

セブン&アイ <日足> 「株探」多機能チャートより※この業績予想は2017年11月30日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

セブン&アイ・ホールディングス<3382>

3ヶ月後

予想株価

4,700円

コンビニエンスストアを主力に、スーパー、百貨店、銀行、ネットビジネス等をグローバル展開。「イトーヨカドー」などスーパー事業苦戦も、PB商品や新商品でコンビニは堅調。スーパー・ストア事業の収益も大幅に改善。

国内のコンビニ事業は堅調推移。新規出店拡大。既存店も基本商品のリニューアル奏功。イトーヨーカ堂や百貨店のそごう・西武の採算も改善。米国のコンビニ事業ではガソリンスタンド併設店舗を1108店取得し拡大へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/6,100,000/386,500/385,000/177,000/200.17/90.00

19.2期連/F予/6,200,000/390,000/390,000/190,000/214.83/90.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/11/30

執筆者:井上裕一

《DM》

提供:フィスコ