米株

米株

【材料】リテールパートナーズ<8167>のフィスコ二期業績予想

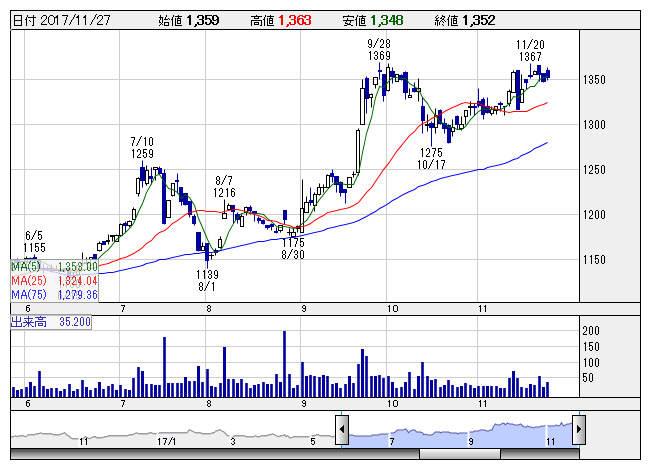

リテールPA <日足> 「株探」多機能チャートより

リテールPA <日足> 「株探」多機能チャートより※この業績予想は2017年11月15日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

リテールパートナーズ<8167>

3ヶ月後

予想株価

1,450円

食品スーパー等を展開。山口県地盤の丸久と大分県地盤のマルミヤストアが15年に経営統合して発足。西日本で食品スーパー連合の形成目指す。スーパーマーケット事業は好調。販売費は減少。18.2期2Qは大幅増収。

17年8月末時点の食品スーパーの店舗数は232店。ディスカウントストア事業は堅調。M&A効果などが寄与し、18.2期通期は大幅な増収増益見通し。PBRは1倍割れ。割安感是正により、株価は年初来高値突破へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/230,000/6,900/7,500/20,600/536.71/18.00

19.2期連/F予/236,500/7,300/7,900/4,500/117.24/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/11/15

執筆者:YK

《SK》

提供:フィスコ