米株

米株

【材料】NCS&A<9709>のフィスコ二期業績予想

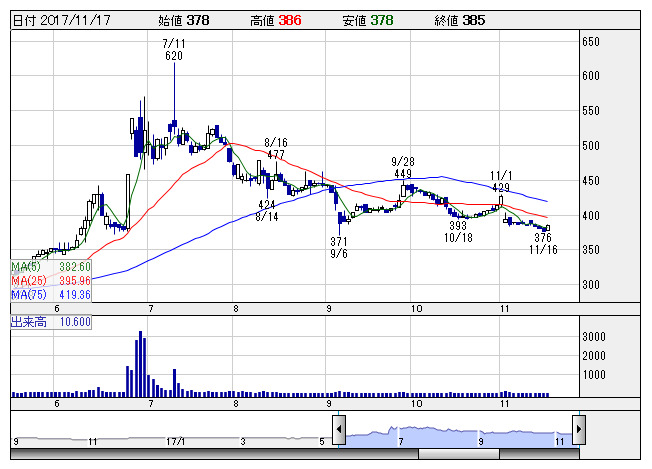

NCS&A <日足> 「株探」多機能チャートより

NCS&A <日足> 「株探」多機能チャートより※この業績予想は2017年11月2日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

NCS&A<9709>

3ヶ月後

予想株価

430円

独立系のソフトウェア開発会社。大株主のNECを通じた受託開発が多い。システム機器販売や保守サービスも。情報システム資産可視化サービスなどでストック収益拡大狙う。18.3期2Qは納期遅延発生で利益水面下に。

納期遅延案件への人員追加投入などで経費膨張。だがホテル向けシステム開発が好調。金融機関向け情報システム資産可視化サービスも伸びる。18.3期は営業増益へ。営業外の有証償還益剥落。増配。株価は横ばいを想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3連/F予/19,000/200/250/160/8.66/10.00

19.3連/F予/19,500/400/450/300/16.30/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/11/02

執筆者:JK

《SK》

提供:フィスコ