米株

米株

【材料】東栄リーファーライン<9133>のフィスコ二期業績予想

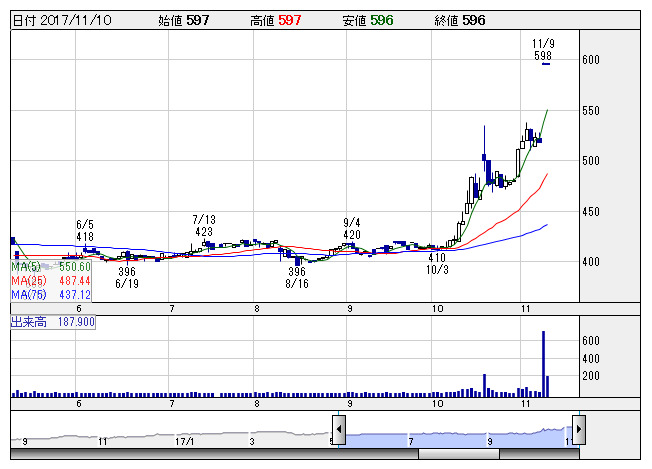

東栄リーファ <日足> 「株探」多機能チャートより

東栄リーファ <日足> 「株探」多機能チャートより※この業績予想は2017年10月28日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

東栄リーファーライン<9133>

3ヶ月後

予想株価

470円

超低温冷凍まぐろ運搬、船上加工、洋上給油、輸入代行などまぐろ漁全体を一貫して支援するサービスを提供。海運事業は増益確保。運搬船運航スケジュールが影響も、原価減少が寄与。18.3期1Qは最終損益改善。

洋上給油事業は販売数量減少。貿易事業は堅調。委託販売手数料収入の増加や台湾子会社での餌料販売増が寄与。18.3期通期は増収見通し。割安感は強いが、株価の一段高には業績改善が必須。今後は上げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/8,300/630/630/430/77.68/12.00

19.3期連/F予/8,600/650/670/450/81.30/12.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/28

執筆者:YK

《SK》

提供:フィスコ