米株

米株

【材料】ディーブイエックス<3079>のフィスコ二期業績予想

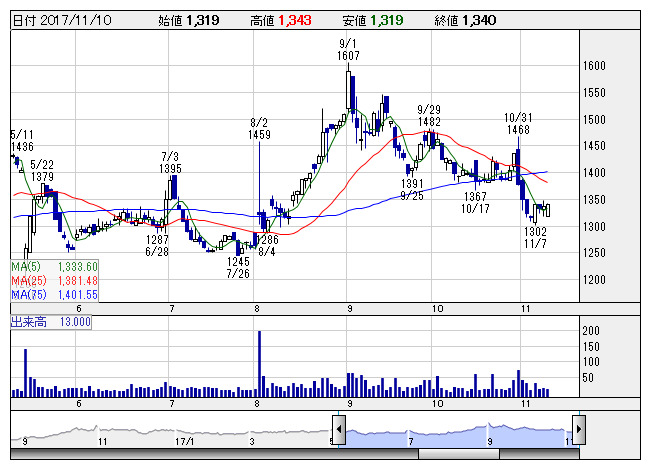

DVx <日足> 「株探」多機能チャートより

DVx <日足> 「株探」多機能チャートより※この業績予想は2017年10月31日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ディーブイエックス<3079>

3ヶ月後

予想株価

1,550円

循環器疾患向け医療機器販売が主力。シェアトップの不整脈事業、海外製品を輸入販売する虚血事業が2本柱。西日本エリア中心に新規顧客開拓に注力。デリバティブ評価損の剥落等が寄与し、18.3期2Qは2桁経常増益。

不整脈事業は堅調。検査用電極カテーテル、アブレーションカテーテル類等の販売数量は増加。18.3期通期業績予想の据え置きは保守的な印象。2Q決算後の株価調整はやや行き過ぎ。業績上振れ期待が株価を下支えへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期単/F予/38,500/1,350/1,350/840/74.48/23.00

19.3期単/F予/39,500/1,450/1,450/920/81.58/23.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/31

執筆者:YK

《SK》

提供:フィスコ