米株

米株

【材料】イオンモール<8905>のフィスコ二期業績予想

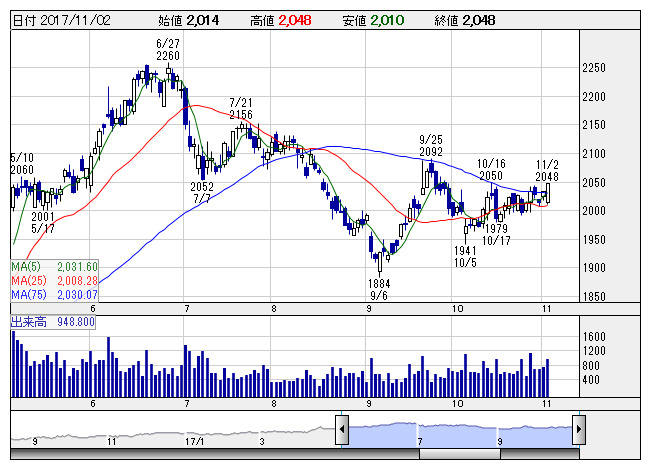

イオンモール <日足> 「株探」多機能チャートより

イオンモール <日足> 「株探」多機能チャートより※この業績予想は2017年10月26日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

イオンモール<8905>

3ヶ月後

予想株価

2,400円

商業専業のディベロッパー。グループのショッピングモールを開発、運営。中期経営計画では11の新規オープン、43のリニューアルを予定。18.2期2Q累計は増収増益。日本国内、中国、アセアンで売上高が伸長。

国内は新規出店や増床効果が寄与。海外も新規出店を予定。既存モールでも黒字化進む。18.2期通期も増収増益予想。中期経営計画での国内の新たな需要発掘やアジアでの成長の施策を実行中。株価は調整から上昇基調へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.2期連/F予/295,000/50,000/48,500/29,500/129.71/32.00

19.2期連/F予/320,000/54,000/52,500/32,000/140.71/32.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/26

執筆者:NI

《FA》

提供:フィスコ