米株

米株

【材料】ストライク<6196>のフィスコ二期業績予想

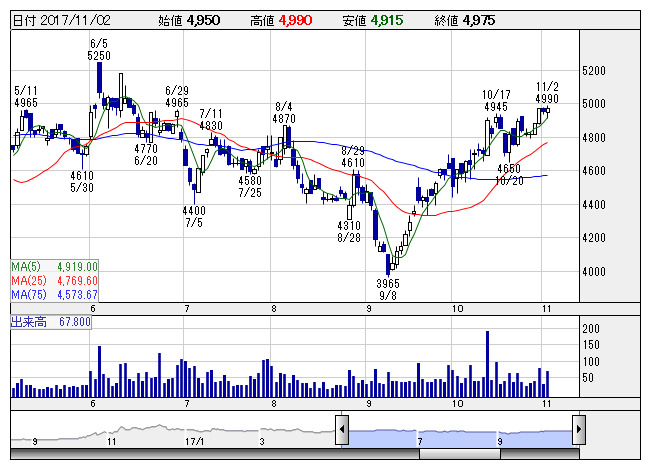

ストライク <日足> 「株探」多機能チャートより

ストライク <日足> 「株探」多機能チャートより※この業績予想は2017年10月22日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ストライク<6196>

3ヶ月後

予想株価

5,500円

公認会計士を中心としたM&Aの仲介業務が主力。中小企業事業承継市場に注力。中小社長の高齢化を背景に伴い市場は拡大傾向。譲渡先、買収先双方から仲介報酬を得る収益モデル。今期の配当を18円に増配予想。

17.8期累計は大幅増収増益着地。新規顧客開拓のためのセミナー開催や新規顧客ルートの開拓、コンサルタントの増員等で前期比19組増の67組の案件が成約。次期も増収増益予想。株価は業績伸長とともに上昇基調へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.8期単/F予/3,600/1,350/1,350/950/98.24/18.00

19.8期単/F予/4,000/1,500/1,500/1,050/108.06/18.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/22

執筆者:NI

《FA》

提供:フィスコ