米株

米株

【材料】テイ・エス テック<7313>のフィスコ二期業績予想

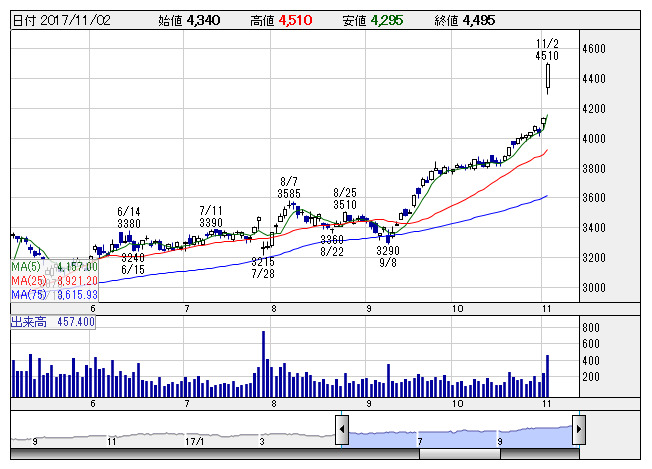

TSテック <日足> 「株探」多機能チャートより

TSテック <日足> 「株探」多機能チャートより※この業績予想は2017年10月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

テイ・エス テック<7313>

3ヶ月後

予想株価

4,400円

ホンダ系の自動車部品メーカー。シートや内装部品が主力。売上高の9割強がホンダ向け。海外売上高比率が85%と高い。18.3期1Qは中国・アジア・欧州で順調。中国の工場移転に伴う補償金計上で営業利益も大幅増。

主要顧客のホンダでは中国・国内の販売好調と米国の底堅い販売でグローバル生産台数が増加基調。ホンダからの堅調な受注の持続を見込む。補償金益も利益増を後押し。18.3期は増収で2桁増益へ。株価は上値追いに。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/440,000/41,000/42,500/23,600/347.07/76.00

19.3期連/F予/465,000/40,000/41,500/23,000/338.25/76.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/24

執筆者:HH

《FA》

提供:フィスコ