米株

米株

【材料】日本精機<7287>のフィスコ二期業績予想

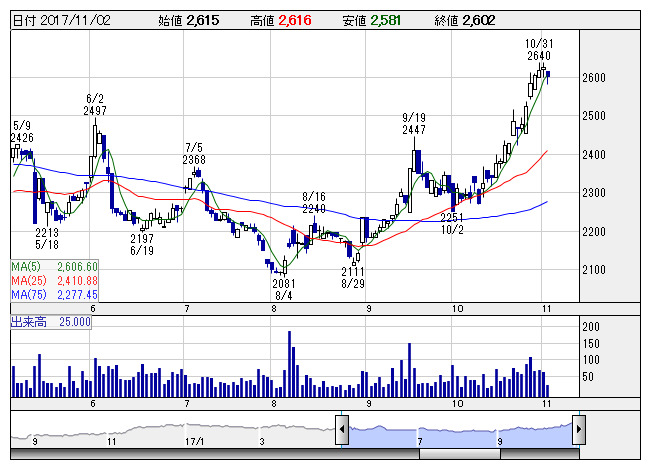

日精機 <日足> 「株探」多機能チャートより

日精機 <日足> 「株探」多機能チャートより※この業績予想は2017年10月24日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

日本精機<7287>

3ヶ月後

予想株価

2,850円

自動車・二輪車用計器が主力の部品メーカー。各種センサや住設機器・OA機器用操作パネルなども手掛ける。売上高の約2割が筆頭株主のホンダ向け。海外売上高比率64%。国際会計基準移行で18.3期1Qは営業減益。

国際会計基準移行と償却費・人件費の増加で18.3期は減益見通し。しかし、アジア向けの増加で主力の計器は底堅い。米減税実現で来春にかけ米国向け計器の回復も見込む。円安で収益見通し改善し、株価は出直り継続へ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/248,000/15,000/16,000/10,500/183.38/35.00

19.3期連/F予/265,000/16,500/17,600/11,000/192.11/37.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/24

執筆者:HH

《FA》

提供:フィスコ