米株

米株

【材料】バーチャレクス・コンサルティング<6193>のフィスコ二期業績予想

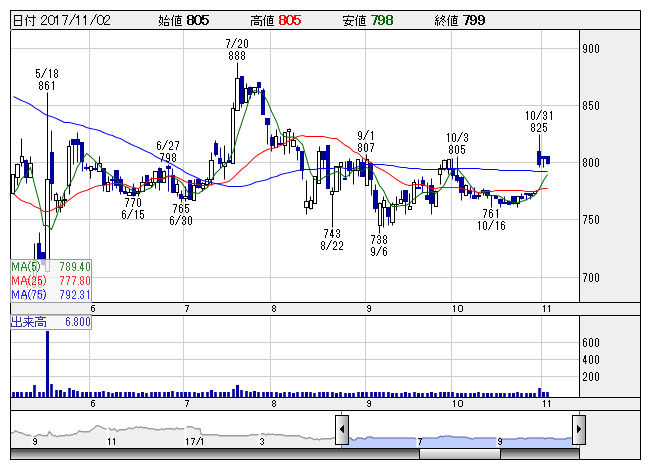

バーチャレク <日足> 「株探」多機能チャートより

バーチャレク <日足> 「株探」多機能チャートより※この業績予想は2017年10月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

バーチャレクス・コンサルティング<6193>

3ヶ月後

予想株価

760円

CRM導入コンサルティング、システムソリューション提供、コールセンター等の運営受託を手掛ける。大口販売先はアスクルなど。アウトソーシング事業はストックビジネスとして成長続く。18.3期1Qは2桁増収。

IT&コンサルティング事業は売上拡大。M&A効果等が寄与。18.3期通期は2桁増収見通し。販管費の増加等が収益面の重し。株価指標の上値余地は乏しい。業績面も上値抑制要因となり、当面の株価は上げ渋る展開か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/5,600/135/130/70/23.83/0.00

19.3期連/F予/5,900/185/180/115/39.14/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/21

執筆者:YK

《FA》

提供:フィスコ