米株

米株

【材料】ウエスコホールディングス<6091>のフィスコ二期業績予想

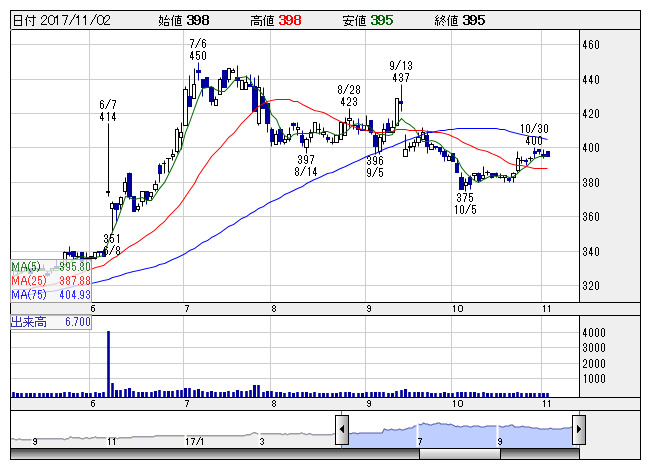

ウエスコHD <日足> 「株探」多機能チャートより

ウエスコHD <日足> 「株探」多機能チャートより※この業績予想は2017年10月21日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ウエスコホールディングス<6091>

3ヶ月後

予想株価

390円

総合建設コンサルタントのウエスコなどを傘下に収める持ち株会社。岡山地盤。総合建設コンサルタントの売上は3Q以降に偏重する傾向。総合建設コンサルタント事業は堅調。税金費用減少。17.7期は大幅な最終増益。

社会インフラの調査・点検関連業務は受注堅調。繰り越し業務量の増加により、18.7期は増収見通し。官公庁からの発注業務量は前期並みを見込む。収益鈍化懸念が株価の重しだが、割安感が当面の下値をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.7期連/F予/11,400/550/650/600/39.83/10.00

19.7期連/F予/11,600/600/700/550/36.51/10.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/21

執筆者:YK

《FA》

提供:フィスコ