米株

米株

【材料】不二ラテックス<5199>のフィスコ二期業績予想

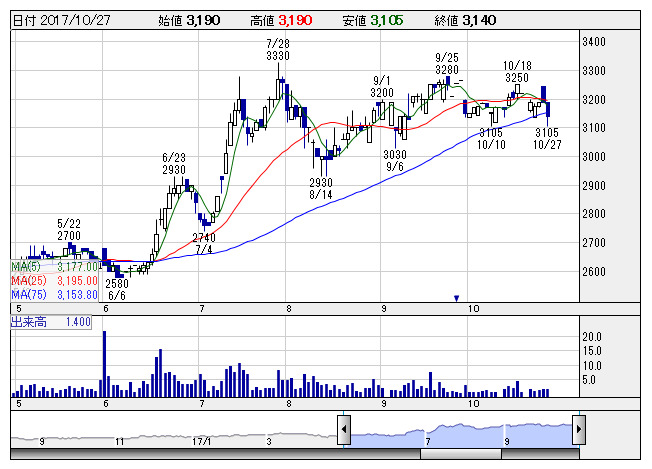

不二ラテ <日足> 「株探」多機能チャートより

不二ラテ <日足> 「株探」多機能チャートより※この業績予想は2017年10月19日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

不二ラテックス<5199>

3ヶ月後

予想株価

3,400円

ゴム製品・緩衝器メーカー。コンドームで国内シェア上位。ゴム風船は国内トップシェア。天然ゴムラテックスの薄膜技術が強み。精密機器事業が好調。主力のショックアブソーバ等は受注堅調。18.3期1Qは2桁増収。

医療機器事業は売上横ばい。コンドームは海外向け堅調。感染予防製品、内視鏡用医療バルーンも堅調続く。18.3期通期は2桁増益計画。株価は年初来高値圏だが、PERには上値余地。業績期待も株価上昇をサポートへ。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/7,600/740/670/470/369.99/50.00

19.3期連/F予/8,000/800/730/530/417.23/50.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/19

執筆者:YK

《FA》

提供:フィスコ