米株

米株

【材料】ジェクシード<3719>のフィスコ二期業績予想

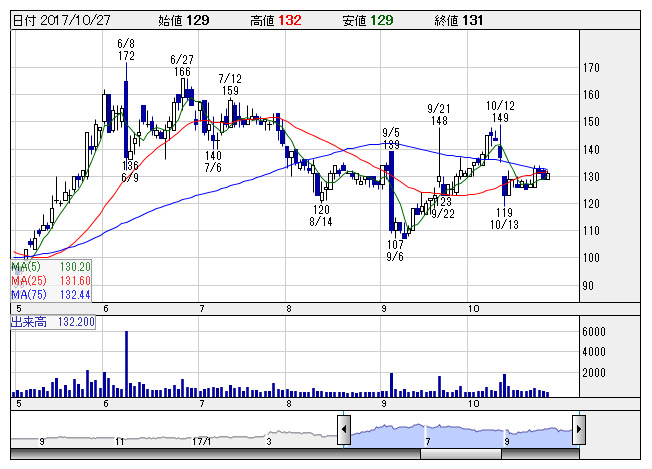

ジェクシード <日足> 「株探」多機能チャートより

ジェクシード <日足> 「株探」多機能チャートより※この業績予想は2017年10月16日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ジェクシード<3719>

3ヶ月後

予想株価

120円

ERPコンサルティング、人事コンサルティング、製品サービスが柱。TCSHDと業務提携。新規事業領域拡大に向けてM&A検討。大口ライセンス販売を獲得。17.12期2Qは増資費用の計上等が損益面に響く。

ERPコンサルティングでは大型案件が本稼働。タレントマネジメントの導入コンサルティングの商談件数は増加。17.12期通期は黒字転換計画。PBRは割安感に乏しく、今後の株価上昇には損益改善を見極める必要。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

17.12期単/F予/730/10/10/5/0.33/0.00

18.12期単/F予/740/30/30/25/1.66/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/16

執筆者:YK

《FA》

提供:フィスコ