米株

米株

【材料】ダイトウボウ<3202>のフィスコ二期業績予想

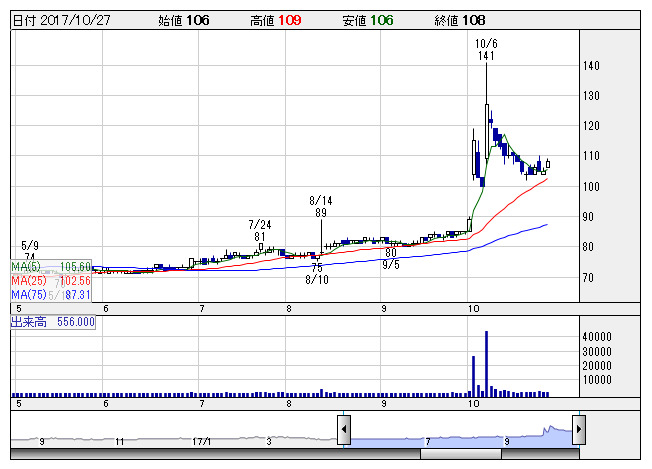

ダイトウボウ <日足> 「株探」多機能チャートより

ダイトウボウ <日足> 「株探」多機能チャートより※この業績予想は2017年10月14日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

ダイトウボウ<3202>

3ヶ月後

予想株価

110円

日本の羊毛紡織の草分け。商業施設事業が収益源。ヘルスケア事業も。繊維・アパレル事業で構造改革実施。ファーストブラザーズと資本業務提携。前期発生の一過性の営業外費用は剥落。18.3期1Qは2桁最終増益。

商業施設事業は来店客、施設取扱高は堅調。ヘルスケア事業では一般寝装品部門が売上増。18.3期通期は増収増益計画。足元の株価は個別物色主体の展開。PBRは1倍割れだが、今後は過熱感を冷ます展開を想定。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/4,800/420/290/240/8.02/0.00

19.3期連/F予/4,900/440/310/260/8.69/0.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/14

執筆者:YK

《FA》

提供:フィスコ