米株

米株

【材料】パイオラックス<5988>のフィスコ二期業績予想

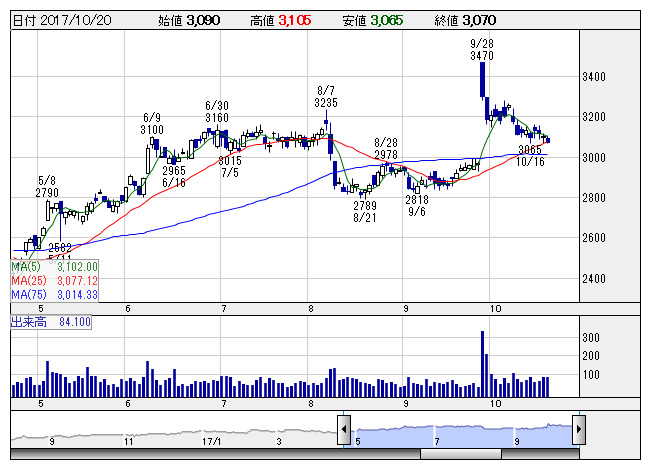

パイオラック <日足> 「株探」多機能チャートより

パイオラック <日足> 「株探」多機能チャートより※この業績予想は2017年10月11日に執筆されたものです。最新の情報が反映されていない場合がありますのでご了承ください。

パイオラックス<5988>

3ヶ月後

予想株価

3,100円

自動車用ばねと工業用ファスナーが主力。日産グループ向けが5割弱、ホンダグループ向けが2割弱で、近年は燃料タンク周辺や駆動系部品も展開。医療機器や生活・セキュリティ関連にも注力。18.3期1Qは営業増益。

日産とホンダは堅調。ルノーやGMなど海外売上は拡大持続。会社計画は減益見通しも保守的な印象。育成中の医療機器は収穫前。新興国のエンジン車向け部品で残存者メリット発生も。株価急騰後で、要日柄調整か。

会計期/実予/売上高/営業利益/経常利益/純利益/EPS/配当

18.3期連/F予/64,000/10,000/10,500/7,000/195.40/34.00

19.3期連/F予/65,000/10,500/11,000/7,500/209.40/34.00

※単位:百万円、円、F予:フィスコ予想

執筆日:2017/10/11

執筆者:YT

《FA》

提供:フィスコ